来源:雪球App,作者: 糗糗更欢乐,(https://xueqiu.com/4304322820/245497394)

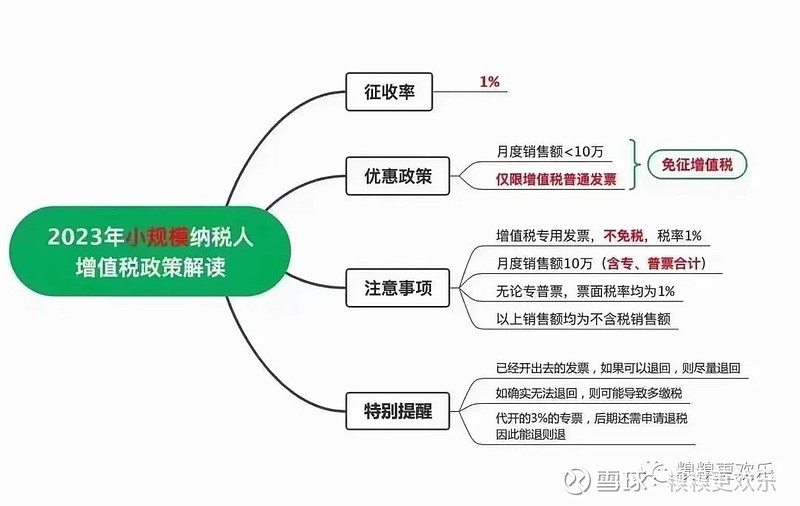

2023年小规模纳税人增值税有2个重大政策变化:

1、专票或普票都按1%开票。

2、季度超过30万,全部按1%征税。(专票+普票=合计)

3、季度不超过30万,专票部分1%征税,普票部分减免。

政策原文参考如下

新的免税标准是从2023年1月1日开始,所以4月是新政策后的第一次申报。

作为小规模纳税人,你可能遇到3种申报情况:

一、季度销售额<30万且未开具增值税专用发票

二、季度销售额<30万但有开具增值税专用发票

三、季度销售额>30万

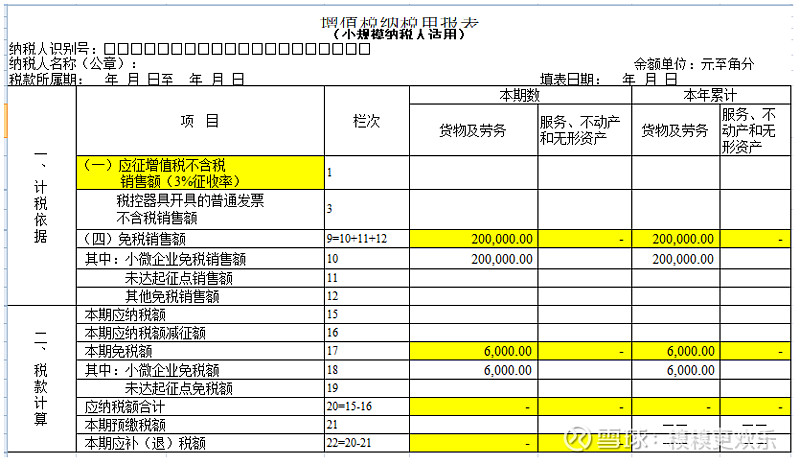

【情况一】季度销售额<30万且未开具增值税专用发票2023年1季度销售开具增值税普通发票,价税合计20.2万元(或者说未开具发票)

申报表填写如下:

申报表17栏是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用理会,毕竟1%优惠政策是暂时的,反正最后不用交税就对了。

【情况二】季度销售额<30万但有开具增值税专用发票季度30万免税,这个30万可以不开发票,也可以开普通发票,但是不包括专用发票,因为专用发票不能免税,不计入30万内。

假如开了专票,该如何报税呢?这里又有2种情形。

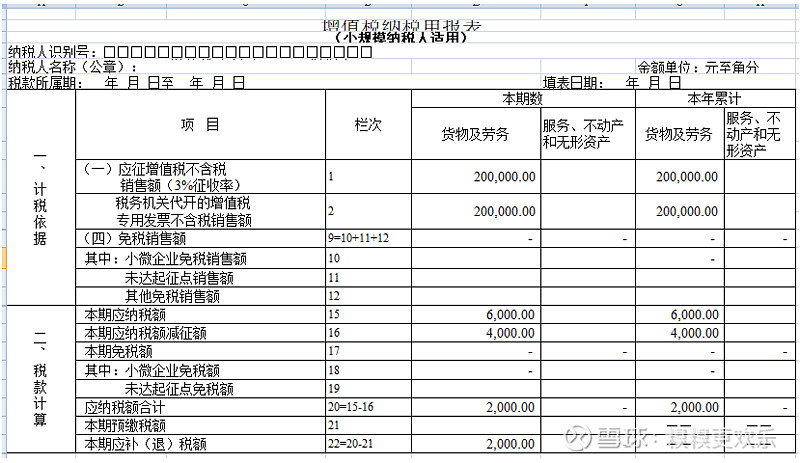

1、季度销售额<30万且全部开专票

2023年1季度销售并全部开具增值税专用发票,价税合计20.2万元。

申报表填写如下:专票不能免税。

20栏=15栏-16栏=6000-4000=2000

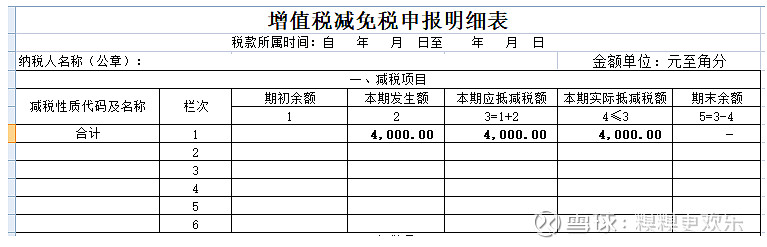

申报表15栏是自动按照3%生成的税额,发票是1%的税额,做账直接按1%,其中申报表16栏是需要填写《增值税减免税申报明细表》后自动读数。

减征2%税额=20万*2%=4000元

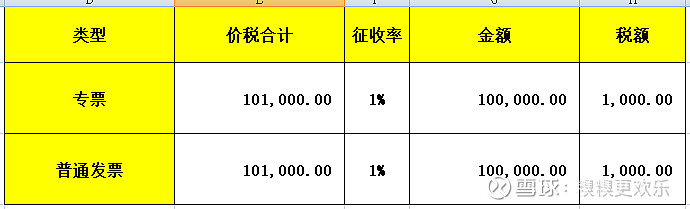

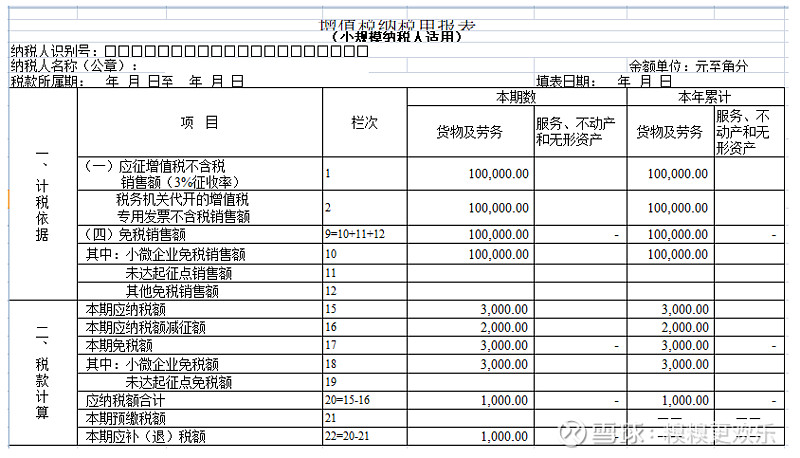

2、季度销售额<30万但部分开专票

2023年1季度销售并开具增值税专用发票价税合计10.1万元,开具增值税普通发票10.1万。

申报表填写如下:普票免税,专票不能免税。

普票10万填在申报表9栏,17栏自动按照3%生成税额。17栏是免税额,不会计入最后应纳税额,不用理会。

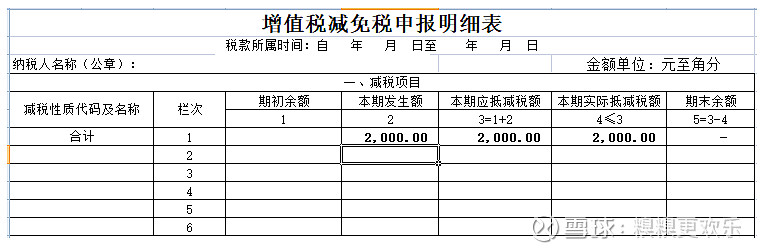

专票10万填在申报表1栏,15栏自动按照3%生成税额。发票是1%的税额,做账直接按1%,减征的2%体现在16栏,

20栏应纳税额合计=15栏-16栏=3000-2000=1000元。

其中申报表16栏需要填写《增值税减免税申报明细表》后自动读数。

减征2%税额=10万*2%=2000元

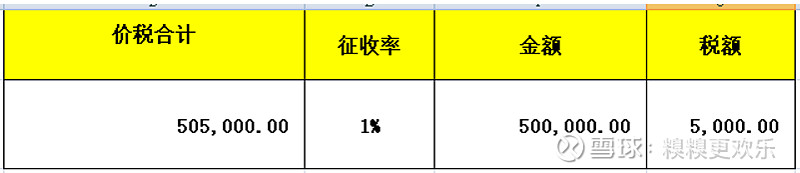

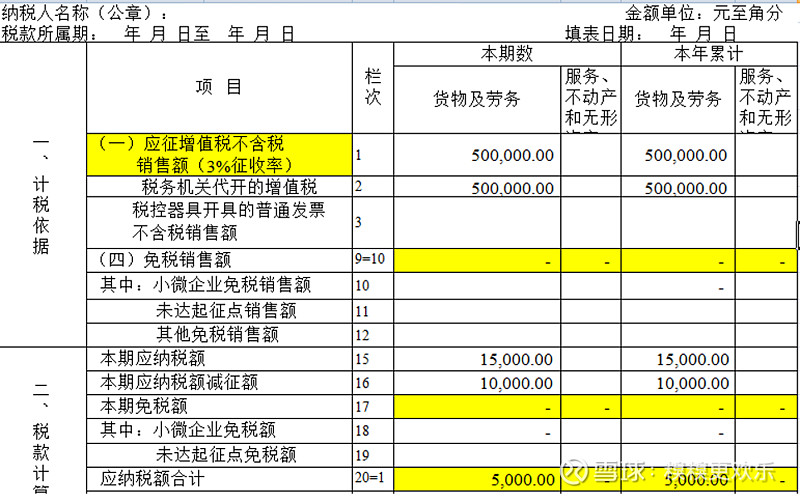

【情况三】季度销售额>30万,全额纳税不管开什么发票

2023年1季度销售货物,发票价税合计50.5万元。

申报表填写如下:全额纳税不管什么发票

20栏=15栏-16栏=15000-10000=5000

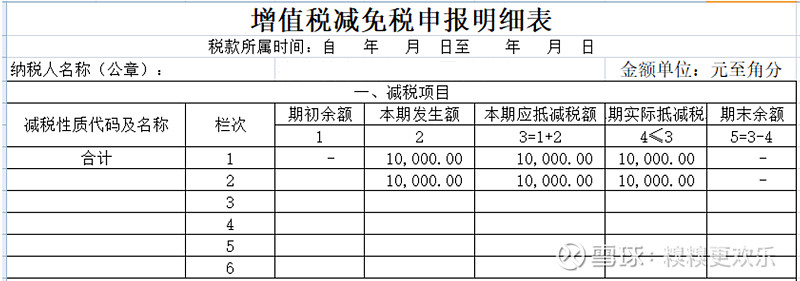

申报表15栏是自动按照3%生成的税额,发票是1%的税额,做账直接按1%,其中申报表16栏是需要填写《增值税减免税申报明细表》后自动读数。

减征2%税额=50万*2%=10000元

以上3种情况,你学会了吗?欢迎给我留言。#增值税小规模纳税人#