说到湘电股份,很多人可能第一反应就是他的风电业务,这其实是不对的。

湘电股份跟我国的航母关系非常密切,说几个大家可能不知道的。

今年6月17日我国第三艘也是国产的第二艘航空母舰“福建舰”下水,我国第一艘航母是2012年的“辽宁舰”,第二艘同时也是国产第一艘的是2019年的“山东舰”。

航母的一个作用就是携带舰载机,所以一般来说能携带的舰载机越多当然是越好的。像“辽宁舰”只能搭载20多架固定翼舰载机,“山东舰”可以携带40多架,而这次的“福建舰”至少可以搭载75架,差不多相当于是两艘“山东舰”了。

舰载机有一项技术很关键,那就是电磁弹射,直接决定舰载机的效率。

比如“福建舰”特有的电磁弹射装置,这个是我国第一艘设计了电磁弹射系统的航母,除此之外只有美国的福特级航母才有电磁弹射系统。

电磁弹射装置可以缩短航母上面飞机起飞的距离,而湘电股份,他是我国舰船特种发射系统唯一承制单位。

接下来我们就一起了解下湘电股份。

一、公司介绍

湘电股份其实已经有80多年的发展历史了,它的前身是1936年成立的国民政府资源委员会中央电工器材厂,是正宗的国企出身,顾名思义主营业务就是供电气工程用的电机、电缆、电器等用品。

到1949年新中国成立之后人民政府接管了它,到1953年更名为第一机械工业部湘潭电机厂,被称为“中国机电产品摇篮”,先后为北京、天津等地提供1000多套地铁配套用的电机电控设备。

这里顺便提一下我国的第一条地铁是北京地铁一号线,1953年开始规划,1965年开始建设。1963年湘电股份研发出了我国第一台船用成套动力推进设备,这个顾名思义就是用在船舶上。

在1969年,生产出了我国第一台地铁车辆的整套电机设备,这个就是用在刚才提到的北京地铁上。

1977年的时候研发了我国第一台百吨的电动轮自卸车,这个主要服务于我们国家的一些钢铁、矿类企业。其实从这几个国内首次的事件中可以看出湘电股份是一直做着跟电机相关的事情,并且也具备创新精神,为我国重大装备的国产化做出了贡献。

1997年,湘电股份进行了现代化改制,由湘潭电机厂改为湘潭电机集团有限公司,性质是省属国有企业,是湖南省的重点企业。

2002年湘电股份在A股成功上市,是湘潭市第一家上市公司,并在2007年更名为湘电集团有限公司。上市之后,湘电股份分别在2006年、2015年、2016年进行了增发融资,募集了四十多个亿的资金。

但在2018年、2019年连续两年巨额亏损,分别亏损19.12亿和15.79亿,并且公司也被ST警示了(退市风险警示)。

具体的原因下文会详细介绍。好在2020年湘电股份剥离了亏损的资产,并且在2020年实现了盈利,这才免于退市。

看到这里,不禁感叹这么一家老牌的大企业竟然也落得如此境地。

说到这里了,还没提到我国的弹射之父——马伟明院士。

在2006年到2012年期间,马伟明院士一直是湘电股份的独立董事,也是公司电磁弹射技术的渊源。

用美国媒体的一句话来介绍马伟明院士就是“钱学森抵5个师的话,那他值10个师”,足以体现出马伟明院士的价值。

美国花了21年时间、32亿美元成为了世界上第一个有电磁弹射技术的国家,而马伟明院士让我们国家成为了第二个拥有电磁弹射技术的国家。

马伟明院士的中压直流综合电力系统让我们国家的舰艇电器的发展向前推进了10年,这项研究也让我们国家每年能省下上百亿费用,也让他成为了我国最年轻的院士。

具体的电磁弹射的应用在下文也会继续讲到。

二、产品分析

湘电股份从成立初到现在一直都是聚焦“电磁能、电机、电控”的三电业务,这里注意下要区别于新能源汽车的三电系统,那是“动力电池、电机、电控”,目前湘电股份的业务还不涉及新能源汽车。

湘电股份涉及到的产业领域很多,如上图所示,有能源电力、石化、冶金、矿山、风电、轨道交通等等,今天这篇文章呢就不按照细分的应用领域来介绍了,就按照公司ST前和ST及摘帽之后来介绍。

1、ST前和ST

在湘电股份上市(2002年)之前,公司的业务更偏传统的电机业务,2006年全球的风电开始发展,于是湘电股份决定成立子公司湘电风能布局风电业务。

一年后湘电就研发并批量生产出了我们国家第一台自主的2MW直驱永磁风力发电机组,2MW是2000KW,满发的前提下一个小时可以发电2000度。

到2009年新增了454MW装机容量,可以说在风电方向还是比较发力的,这个装机容量在当时国内排到了第七位。

2010年湘电风能用1000万欧元收购了荷兰达尔文公司的资产,开始布局海上风电。

一直到这里,湘电的发展都势如破竹,一片大好,怎么也不会想到现在往回看,当时其实就已经是湘电的巅峰时刻了。

大家都觉得风电前景好,都涌入这个市场,然后随着风电装机规模爆发式增长,弃风率也随之升高。

这里介绍下弃风,指的就是在风电发展的初级阶段,电网的建设速度赶不上装机量的增长速度,引起部分风电场的风机暂停的现象。

本以为形势一片大好,但就在2012年湘电股份第一次出现了亏损,净利润亏损2.08亿元。接下来几年就是薄利多销,营业收入在增长,但是利润却很勉强。

2014年,发改委发布《关于适当调整陆上风电标杆上网电价的通知》,适当降低了风电标杆上网电价,这个政策适用于2015年之后核准的陆上风电项目,由此引发了2015年风电行业的第一次抢装潮。

湘电股份在之后两年业绩表现也过得去,但就在2018年开始暴雷,净利润亏损19.12亿。

亏损的原因一方面是风电产品销售不出去,其实这个也是抢装潮带来的后果,大家都抢装,透支未来的市场和业绩,市场迅速饱和之后,产品就不好卖了。

再就是成本和费用的增加,抢装的另一个后果就是抬高了成本,加上风机外购部件的质量问题增加了维修费和三包费。

还有一个原因是应收账款增加,坏账增加。

这里不得不提当时给湘电风能的风电叶片供货的南通东泰,发生了严重的质量问题,湘电因此承担了6个亿的损失。

当然事情还没完!负反馈还在继续,南通东泰叶片的质量问题继续给湘电造成将近4个亿的亏损。

不仅如此,坏事全赶在一块了,子公司湘电国际贸易遇到了诈骗事件,直接给公司造成5个亿的损失。

这些事情直接导致湘电股份继2018年净利润亏损19.12亿之后2019年亏损15.79亿,结果就是被ST警示。

让人唏嘘!在我看来这一桩桩一件件跟公司的风险控制、公司管理有很大关系。

好在湘电股份背后有个有钱的湖南省国资委,兴湘集团通过定增和债转股给了湘电股份10个多亿,同时又拿9个多亿的价格接盘了导致湘电股份亏损的湘电风能。

这一下子就解决了湘电股份的燃眉之急,2020年公司也扭亏为盈,摘掉了ST。

2、摘帽之后

上图是去年湘电股份主要几个子公司的基本情况,可以看到在上一部分提到的湘电风能已经挂牌转让出去了,而去年利润贡献最大的就是湘电动力这个子公司,贡献了9629.21万的净利润。

而湘电股份去年净利润是7947.27万,可以发现其实净利润的主要来源就是湘电动力这家子公司。

湘电动力是2017年的时候由湘电集团、湘电股份、湖南国企改革发展基金和湖南湘创磁能投资合伙出资21.8亿元设立的。

主营就是特种电机和电机控制系统,主要涉及的就是军工领域的电磁发射和船舶综合电力系统、飞轮储能系统。下面就从这两个部分展开介绍现在的业务。

3、电磁发射和船舶综合电力系统

2016年湘电股份增发A股募集了24.7个亿,其中1.97个亿用来收购湘电集团的军工相关资产。

2020年时将剩下的19.3个亿用来建设为期2年的舰船综合电力系统系列化研究及产业化项目。

湘电动力和海军工程大学合作紧密,在文章第一部分提到的马伟明院士也是海军工程大学的教授。

马伟明院士曾发表《舰船动力发展的方向——综合电力系统》报告,报告指出IPS是船舶动力发展的必然趋势。

IPS指的是舰船综合电力系统,指的是把发电、供电和用电都集成在一个系统里面,实现统一调度和控制。

以后海上战斗的舰船上会使用电磁炮、激光武器、电热化学炮等一些比较新的高能武器,而这类武器往往需要大功率的电能的支持。

船舶综合电力系统就可以解决制约使用高能武器的技术问题。

美国最新一代的朱姆沃尔特级驱逐舰,便是采用的综合电力系统,一方面能达到电力推进的高航速和隐蔽性,另一方面还能支持大功率相阵雷达和激光武器。

而我们国内的IPS就要看湘电股份了。

再就是文章开头提到的电磁发射系统,它是将电磁能转化为发射时的瞬时动能,能够在很短的距离将比较大的负载加到高速射出,前面提到的“福建舰”就使用了这项技术,这项技术也是未来发展的趋势。

具体对这项技术感兴趣的大家可以自行阅读相关的文献,这里就不过多介绍了,目前国内就只有湘电股份是我国舰船特种发射系统唯一承制单位。

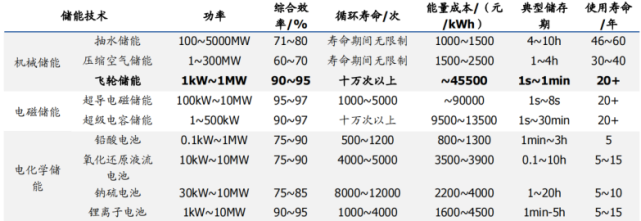

4、飞轮储能系统

这里先介绍下储能概念,就是利用设备把能量存放起来,用到的时候再释放,像之前讲到的新能源的风电和光伏的储能、新能源汽车的动力电池的储能。

储能应该算是近几年在新能源发展道路上的一道难题,也是一次能源革命。

这里提到的飞轮储能算是储能里面的机械储能,像动力电池这种算是电化学储能,具体的储能技术的分类参考下面这张图:

飞轮储能是利用高速旋转的飞轮把能量用动能的形式先存起来,然后当需要能量时再让飞轮减速,释放能量。

这项技术到现在已经有50多年的历史了,走在比较前面的国家是美国、日本和欧洲。

飞轮储能的特征使得它大多用在轨道交通节能装备、UPS不间断电源和电网错峰调频这些大功率、高频次、反应快的场景上。目前飞轮储能市场在国内还属于起步阶段,之后的空间应该会比较大。

就拿轨道交通节能装备来举例,在地铁这类城市轨道交通的运营成本中电费占了一大半,而这里面一半来自列车的牵引动力,现在的能量回收效率低,所以这部分动能基本都是浪费掉。

如上图所示,飞轮储能的话就是在列车制动的时候把旋转的能量储存起来,然后在列车要启动的时候再把储存的这部分能量释放出去,就可以提高能量的利用率,节约列车运营的成本。

根据统计,截至2021年底,我国一共有283条城市轨道交通线路,目前已经试点了几个轨道交通项目,之后市场空间还会进一步开发。

湘电股份在飞轮储能这个业务上已经生产出了1MW/15MJ(其中MJ是热值单位,即兆焦耳,1焦耳是指用1牛顿的力把1kg物体移动1m所需要的能量;1MW指的是1000千瓦,也就是1度电)节能储能系统。

是国内第一台完全自主知识产权的兆瓦级飞轮储能系统,并且已经用在青岛的地铁上,所以湘电股份飞轮储能这块业务在未来也是值得期待的。

三、业绩分析

上图是湘电股份2014年—2022年三季报的营业收入情况,其实根据上一部分ST的始末,大家都知道湘电股份在大力发展风电之后没几年就把自己家底败光了。

2015年、2016年的营收增长全都要归功于当时政策利好带来的“抢装潮”,但风口一过去就是一地鸡毛,也就在之后的2017年、2018年、2019年体现得淋漓尽致。

从2017年开始湘电股份的营业收入就一直在下降,从过去的100多亿营收,到2021年40个亿的营收,也可以看出整个行业发展从高速发展到饱和。

2020年湘电股份剥离出湘电风能,对于营业收入的影响倒没多大,不过从图中红色的部分可以看到从2020年开始净利润是在增长的。

这说明剥离出坑爹的湘电风能对于盘活公司的效益还是起到了很大的帮助。

上图是湘电股份2014年-2022年三季报的销售毛利率情况,可以看到虽然2015年是风电的“抢装潮”,公司的营收也在增加,但是公司的毛利率其实是在下降的。

这个一方面就“抢装潮”引起的上游的涨价,增加了产品的生产成本,另一方面就是产品的售后和三包费用的增加引起的成本的增加,使得产品在卖得多的同时毛利率反而是下降的。

不过在2020年剥离出不良资产后,湘电股份的毛利率倒是一路上涨,甚至超过了当年风电主营时候的毛利率,达到了20%多。

这个毛利率还只有在湘电股份刚上市那几年才达到过,其实要归功于特种电机,也就是前面提到的湘电动力的业务。

上图是湘电股份2014年-2022年三季报的净资产收益率的情况,可以看到公司的净资产收益率其实一直都比较低,都处在5%之下,说明公司的赚钱效应其实并不好。

尤其是在2018年和2019年巨额亏损的时候净资产收益率达到了负的34%和负的45%。

结合上面的毛利率来看,其实毛利率和净资产收益率都是走了一个深“V”,在2020年之后开始变好。

上图是湘电股份2014年-2022年三季报的资产负债率情况,可以看到公司的资产负债率一直都比较高,在2014年和2019年甚至超过了80%,足以看出公司的资金状况并不好。

而且湘电股份2002年上市之后就在二级市场上融了88个亿的资金,但上市20来年只分红了4.74亿元,也可以看出公司的资金存在比较大的问题,基本都是靠在市场上融资过活,自己的造血能力比较低。

而湘电股份每年的研发费用基本都不超过2个亿,其实也比较让人担心公司在摘帽之后能否重振威风。

前面也提到过,这里再放上来,上图是湘电股份主要的子公司的情况,可以看到目前基本就只有湘电动力这家子公司在给公司贡献净利润。

其他公司其实基本上都不怎么赚钱甚至还亏钱,所以在之后湘电动力能发展到多大,是值得打一个大大的问号的。

四、行业分析

1、电新行业

以前是没这个行业的,自从新能源出现后,才有这么个新能源电力行业,其实我觉得“新电”这个名字还好听一点,也不知道谁取的名字。

电新行业公司挺多,大概有三百多家吧,今年前三季度,营收大概2.4万亿,同比增长将近40%,增速达到3PCT,不得不说这个增长是真不少,差不多比得上去年一年的了。

而且就算是当前的第三季度,营收大概9千亿,同比增长也是40%以上,行业依然火爆。

再从净利润来看,2022年前三季度整个行业净利润大概1900亿,同比增长高达57%。

另外我看了一下大部分公司的数据,以及部分权威机构的调研结果,三百多家公司,已经有将近300家是盈利的,只有四十几家还是亏损的。

这个现象是很好的,新能源行业应该是近几年最火的,但是亏损之大,应该也都知道,现在看来,行业发展是越来越好的。

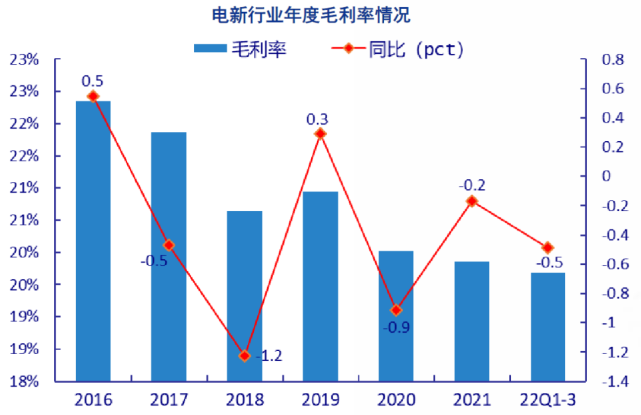

不过随着行业的规模不断扩大,竞争激烈程度也是不断攀升,整个行业的毛利下降就成为了必然趋势。

如上图所示,行业毛利下降还是挺明显的,今年前三个季度毛利只有不到20%,下降了0.5PCT,而且在第三季度,虽然略微有所好转,但不明显。

从费用角度来看,整个行业前三季度的费用率大概在10%,依然持续下降,从2018年费用率达到顶峰后,2019年也基本维持,但是随后就逐年持续下降。

这是行业成熟的表现,各大公司的实力和能力不断提升,为了降低成本,减少费用是必然的。

但是即便如此,毛利依然没能很好的提高,这也是后面新能源行业不管处在产业链的哪一段,都需要面对的事情。

另外还有一点值得注意,行业现金流在第三季度有一定问题,原本前几年大部分公司的现金流都是不错的,包括今年的前三季度,行业现金流也有930亿,同比增长高达330%。

但是第三季度比较惨,环比大幅度下降,这个在大部分公司的现金流各项财务指标也能体现出来,看过我之前文章的朋友应该还有印象。

对于湘电股份来说,跟新能源产业相关的主要就是风电,主要产品是风力发电机。

而之前在详细分析新能源行业的时候,已经讲过风电这个产业,这里仅针对湘电股份稍作补充。

根据新能源财经公布数据,风电新增装机依然在高位,2021年风电新增容量55.8GW,虽然比2020年下降了22%,但是这个量也还是很大的。

但毕竟是下降了,所以对风电产业链相关公司,肯定是都有影响的,湘电股份2021年营收40亿,同比下降14%,除了因为处置《风能公司》的股权剔除掉了风电整机的收入所导致营收下降之外,也有风电行业经过那一段“抢装潮”后,市场需求大幅度下滑也有很大关系。

另外整个新能源的原材料成本众所周知,一路高歌猛进,市场需求萎缩导致竞争更加激烈和成本压力加剧导致毛利下降的双重压力下,业绩下滑就成为了必然。

但是风电未来会有所好转,国家正在大力推进风光大基地项目建设,我关注了相关招标动态,风电板块的招标信息显示,市场会进一步扩增,这个以后单独分析风电行业的时候再讲。

湘电股份除了风电业务之外,还有其他业务,这个在前面分析公司产品的时候也讲了。

2、电机

我国的电机市场规模是一直在提升的,市场需求比较旺盛。

从中国电器工业协会中小型电机行业分会数据来看,2021 年,大中型交流电动机产量同比增长 12.1%,高压电机产量同比增长 13.8%。

电机当然离不开电力,电力当然离不开节能减排。

所以电机的效率和环保就成为了整个行业的指向标。

2021年国家发改委发文指定高耗能行业“十四五”减碳目标,到2025年,钢铁、电解铝、水泥等行业和数据中心达到标杆水平产能比例超过30%。这就需要将传统的工业升级,使用电机。

在2021年的11月工信部又发布了《电机能效提升计划(2021-2023年)》,到 2023 年,高效节能的电机年产量要达到1.7亿千瓦,相当于一年可以减排二氧化碳2800万吨。所以在碳中和的背景下,高耗能的行业转型升级使用电机是发展趋势。

所以电机行业的洗牌早已经在进行中,必然会淘汰高能耗低效率的电机。

我国电机行业分布比较散,公开资料显示做电机的企业超过一万家,目前还是进口的电机占据国内的高端市场,并且在国内建立了生产基地,增加了成本优势。

目前各种电机的用电量已经占到了我们国家用电量的60%,之后高效节能电机的发展会是趋势。

湘电股份在这一方面是有优势的。

2、船舶综合电力系统

船舶是一个很大的行业,还没有单独分析过这个行业,以后会单独讲,这里稍微提一下。

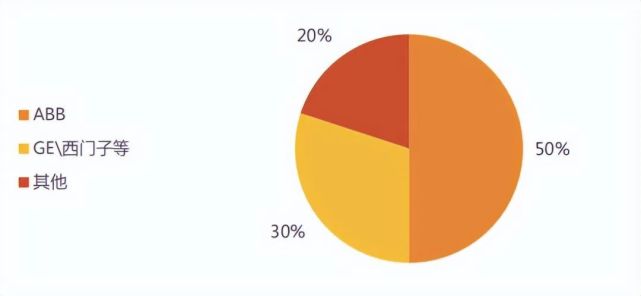

船舶动力系统的价值占到整条船总价的大约五分之一,目前全球的船舶综合电力系统基本由瑞典的ABB公司、通用和西门子提供,我国也是进口为主。

国内的话目前在做船舶综合电力系统的有湘电股份、中国中车、中船重工第七一二研究所。

目前仍然有90%以上的船以柴油动力为主,船舶综合动力系统现在还是处于一个早期阶段。

未来舰载高能武器的发展,也会带动电力的需求,之后船舶综合电力系统将会迎来发展。

下图是市场份额的分布情况。

其实从摘帽之后看湘电股份,目前最核心也最值得期待的就是电磁弹射和船舶综合动力系统在之后的产业化应用,以及飞轮储能这块在轨道交通方面的市场拓展。

不过就现在来看,公司的造血能力还远远不够。

但是潜在机会是有的,主要看自身技术实力,这一块的国产替代市场,非常广大。

但是技术难度确实不小,湘电股份未来的规划也有这个倾向,那就让我们拭目以待吧。

五、总结

湘电股份这家公司我其实特别熟悉,我在湘潭呆过几年,那个时候经常去湘电,公司是好公司,但是富家子弟的毛病有不少,同样优秀的地方同样很多。

未来的技术升级对湘电来说,是唯一的机会,也是最大的挑战,就看能不能把握住了。

在我的投资体系里,咳咳没有湘电股份这家公司,不过有这么一张图。

上面是我直接在WIND里面截图的,对风电感兴趣的朋友可以参考一下。

没有计算湘电股份价位的原因是:

“经营现金流为负,在我的投资体系里,除非是特殊情况,否则不会考虑。”

不过也不是说湘电股份不好,之前风电是亏了很多,但这是整个行业的问题,风电赚钱太难了,如此低的周转率,还如此低的毛利。

可是未来并不排除会有新的发展机会,湘电是有自己的技术实力的。

另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。

每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。