船舶登记典型案例

企业集团财务公司的

“合法”放贷

案例概述

2019年,A公司向XX财务有限责任公司借款45000000元,并以其所有的“中海XX”轮为借款提供抵押担保,抵押给XX财务有限责任公司。

案例分析

案例中的XX财务有限责任公司是一家企业集团财务公司。那么,什么是企业集团财务公司?企业集团财务公司是否具有放贷资质?本案中的XX财务有限公司的放贷行为是否合法?

1.什么是企业集团财务公司

企业集团财务公司是在20世纪80年代伴随国家实施“大公司、大集团”战略而诞生的一类有中国特色的非银行金融机构。1986年之前,我国大型企业内部已经产生一种叫“厂内银行”的融资机构,是企业集团财务公司的雏形。1987年5月7日,我国第一家企业集团财务公司-东风汽车工业财务公司(现东风汽车财务有限公司)经同期监管机构(中国人民银行)批准设立。经过多年的探索和发展,企业集团财务公司已逐步成为具有中国特色的非银行金融机构,是我国金融系统中不可或缺的组成部分。

2.企业集团财务公司金融服务业务范围

企业集团财务公司是源生实体经济的金融机构,自成立以来就禀赋了“依托集团、服务实体”的基本功能定位。2022年,银保监会(现国家金融监督管理总局)修订发布了《企业集团财务公司管理办法》(中国银行保险监督管理委员会令2022年第6号)(以下简称办法),定义增加了“依托企业集团、服务企业集团”,进一步界定了企业集团财务公司的功能和服务范围,是为企业集团成员单位提供金融服务的非银行金融机构。《办法》的第三章明确规定了企业集团财务公司的业务范围,规定“成员单位”包括:母公司及其作为控股股东的公司(以下简称控股公司);母公司、控股公司单独或者共同、直接或者间接持股20%以上的公司,或者直接持股不足20%但处于最大股东地位的公司;母公司、控股公司下属的事业单位法人或者社会团体法人。

3.XX财务有限责任公司贷款行为合法性分析

本案例中,XX财务有限责任公司是企业集团财务公司,属于可以为企业集团成员单位提供相应的金融服务的非银行金融机构。其次,本案例中XX财务有限责任公司发放贷款的对象是其成员单位A公司,符合《办法》第十九条规定的业务范围要求。因此,可以认定XX财务有限责任公司和成员单位A公司之间的借款合同合法有效,可以作为抵押合同的主合同。经审查,登记机关认为船舶抵押权申请材料符合相关法律法规要求,可以办理船舶抵押权登记。

注意事项

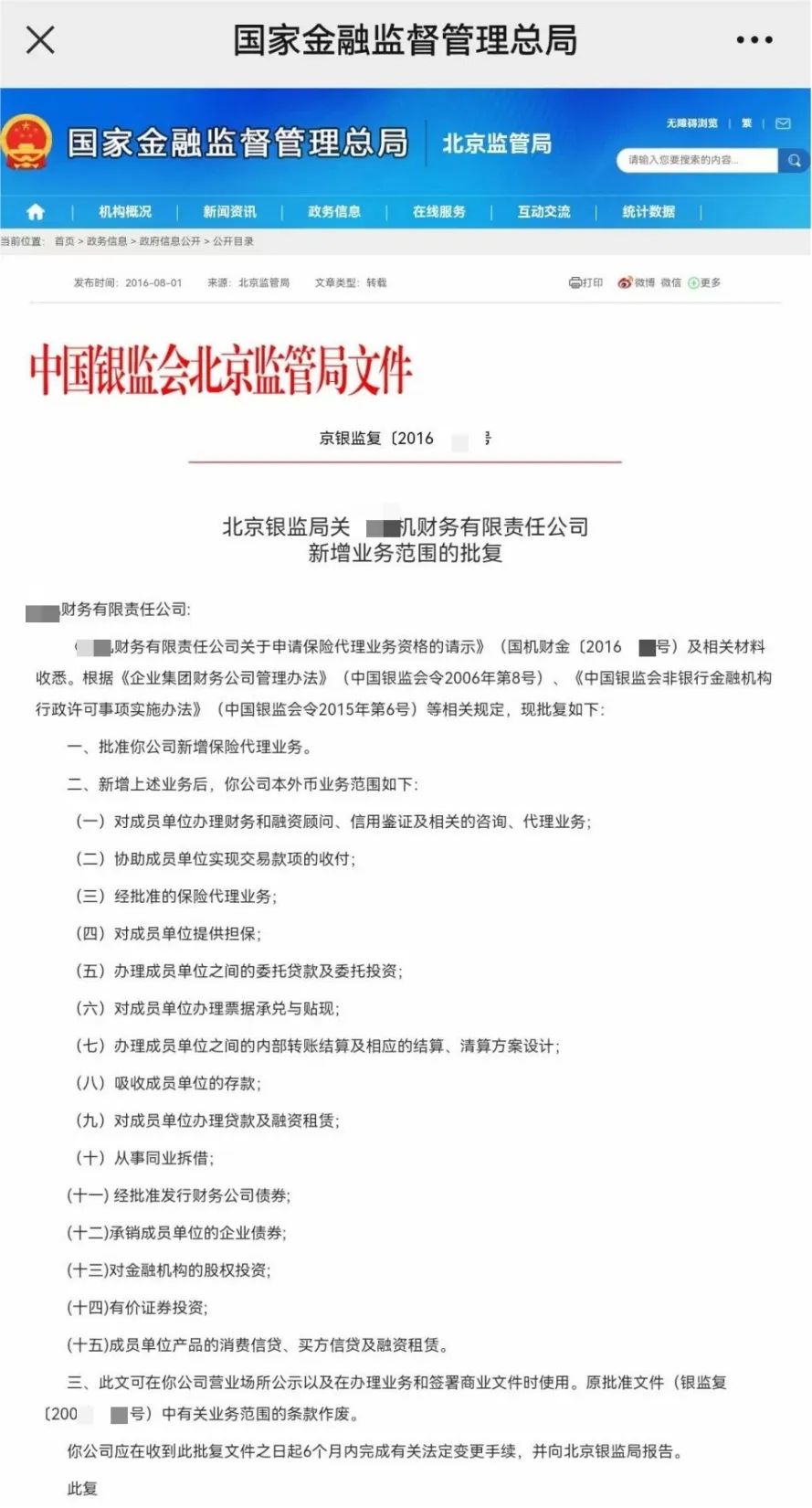

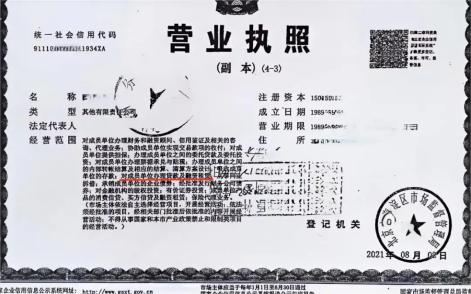

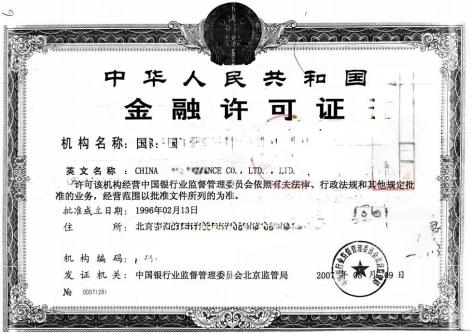

1.在实践中,可以从以下两个途径审查是否具有金融放贷资格:第一,查看载有社会统一信用代码的《营业执照》,审查其经营范围中是否包括开展金融放贷业务;第二,查看《金融许可证》等证明材料。依据《非银行金融机构行政许可事项实施办法》,国家金融监督管理总局及其派出机构依法对非银行金融机构实施行政许可,并核发《金融许可证》。因此在抵押权登记时,对于非银行金融机构开展放贷业务时,可以通过审查《金融许可证》,以确认其具有相应的贷款资质。

2.企业集团财务公司是为企业集团内的成员企业提供金融服务非银行金融机构。依据《办法》第十九条第二项,企业集团财务公司的贷款服务对象仅限定于其成员单位。因此在审查主合同时,需依据《办法》第三条关于成员单位的认定标准,核查借款人是否为财务公司的成员单位,以此判断财务公司的放贷是否在其业务范围内。

知识拓展

1.设立财务公司,应当报经银保监会(现国家金融监督管理总局)批准。一家企业集团只能设立一家财务公司。财务公司名称中应标明“财务有限公司”或“财务有限责任公司”字样,包含其所属企业集团的全称或者简称。未经银保监会(现国家金融监督管理总局)批准,任何单位不得在其名称中使用“财务公司”等字样。根据国家金融监督管理总局(原银保监会)最新名单,目前存续的企业集团财务公司共242家(不包括分公司和其他分支机构)。从企业属性来看,财务公司所属集团大部分为国有企业,资质普遍较好,其中包括地方国有企业和中央国有企业。通过查询可以掌握企业最新金融许可信息。(查询网站为:国家金融监督管理总局许可证信息查询https://xkz.cbirc.gov.cn/)。

2.国家金融监督管理总局官方网站可以查询到有关财务公司的批复文件。