大亚圣象家居股份有限公司(股票简称:大亚圣象)创建于1999年,在深交所主板上市,是我国人造板和地板行业龙头企业。我们2022年时就看过他们家的年报,今天再更新一下。

大亚圣象以人造板、地板为主业,已建成一条完善的涵盖资源、基材、工厂、研发、设计、营销、服务等各大环节的森工行业上下游的绿色产业链。大亚圣象旗下拥有“圣象”地板和“大亚”人造板,品牌价值均较高。

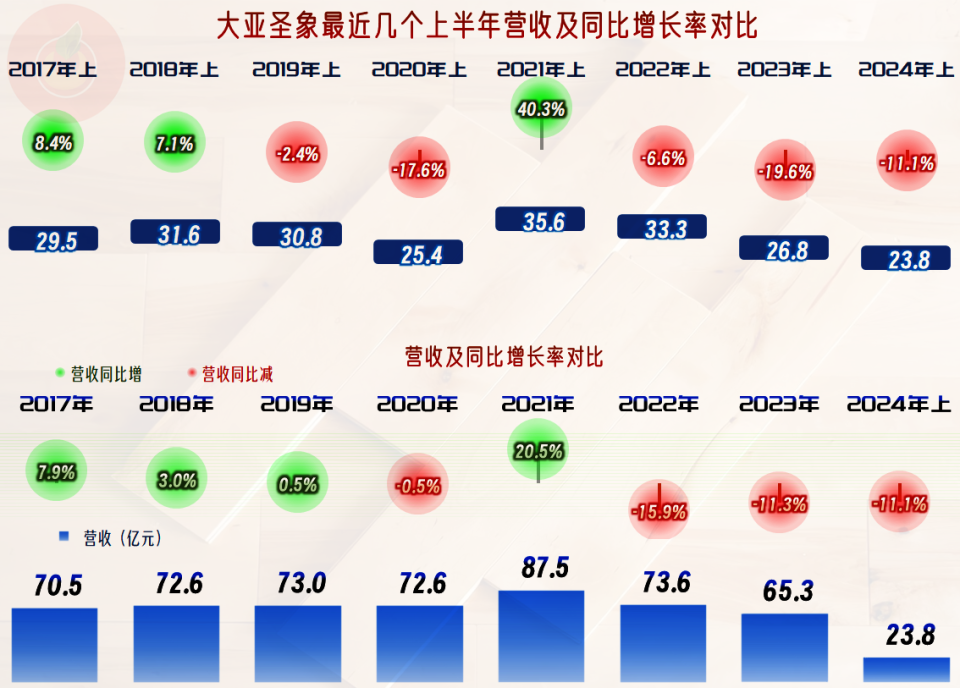

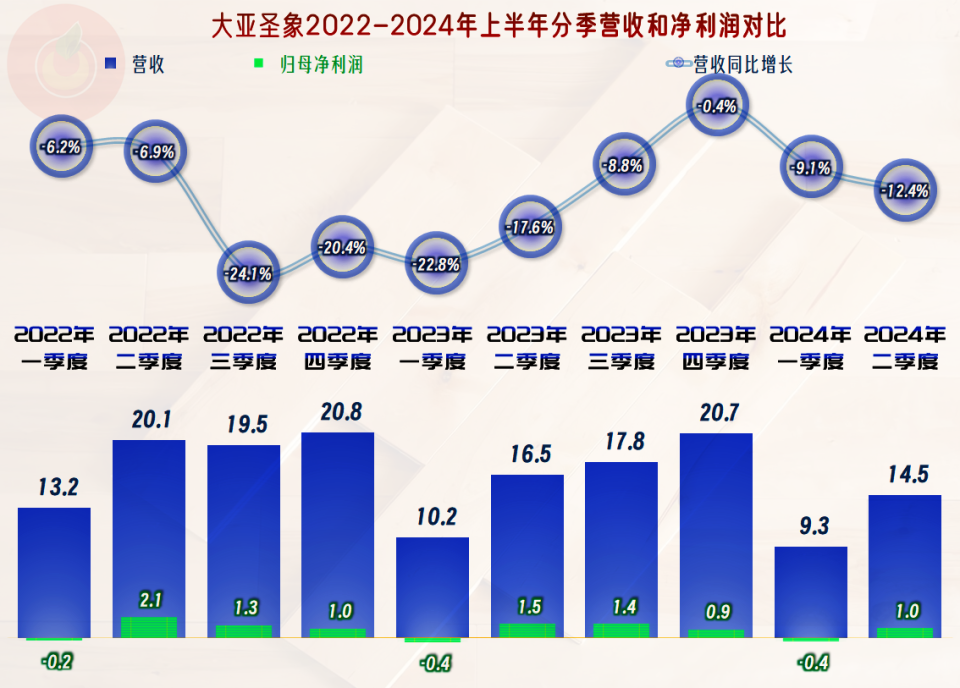

最近两年半,大亚圣象的营收用一个“跌”字就可以概括;2021年的全年和半年峰值,离现在越来越远了。持续慢慢下跌,对经营者的信心打击是相当大的,但是,面对现在的房地产和整个建材行业的大形势,哪怕是龙头企业,也没有太好的办法。

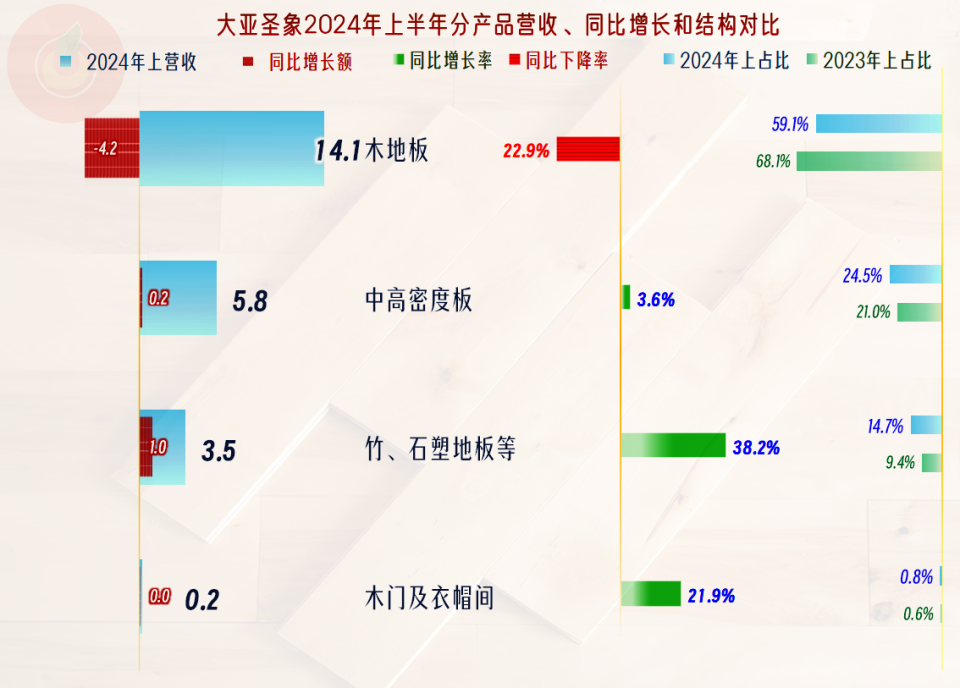

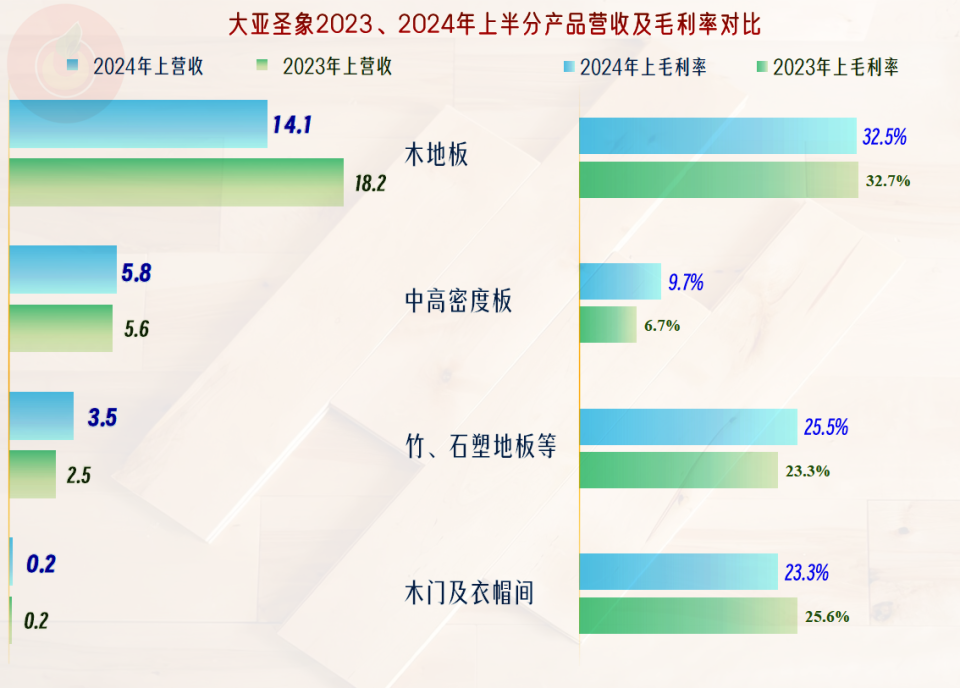

主要就是因为核心的“木地板”业务下跌严重,“竹、石塑地板”和“木门及衣帽间”等业务还有所增长,“竹、石塑地板”业务的增长还不错,但由于规模上的差异,总体上下跌的趋势仍然无法避免。

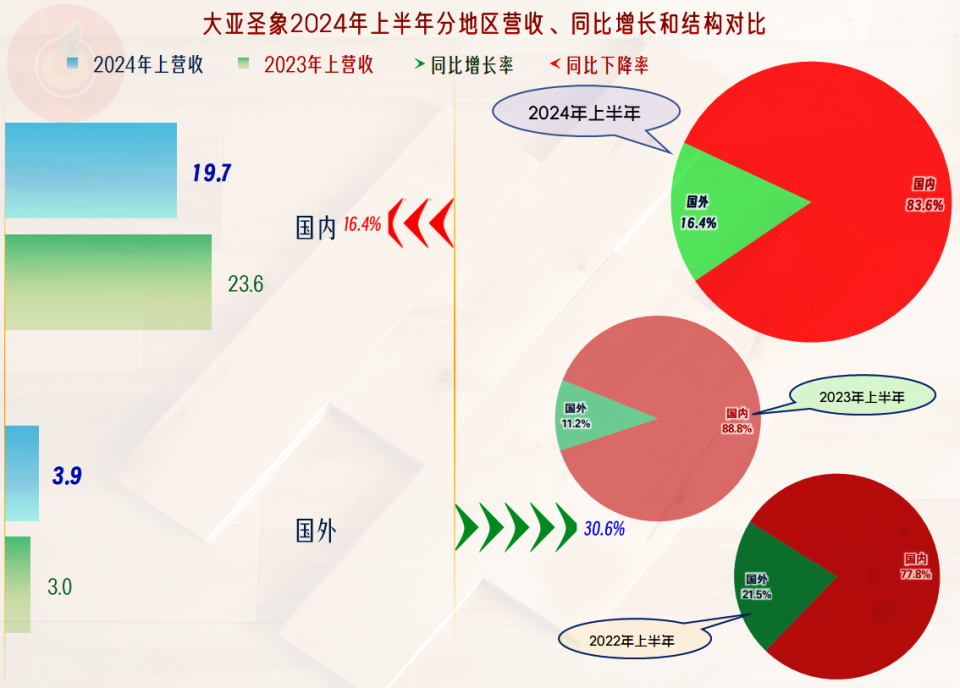

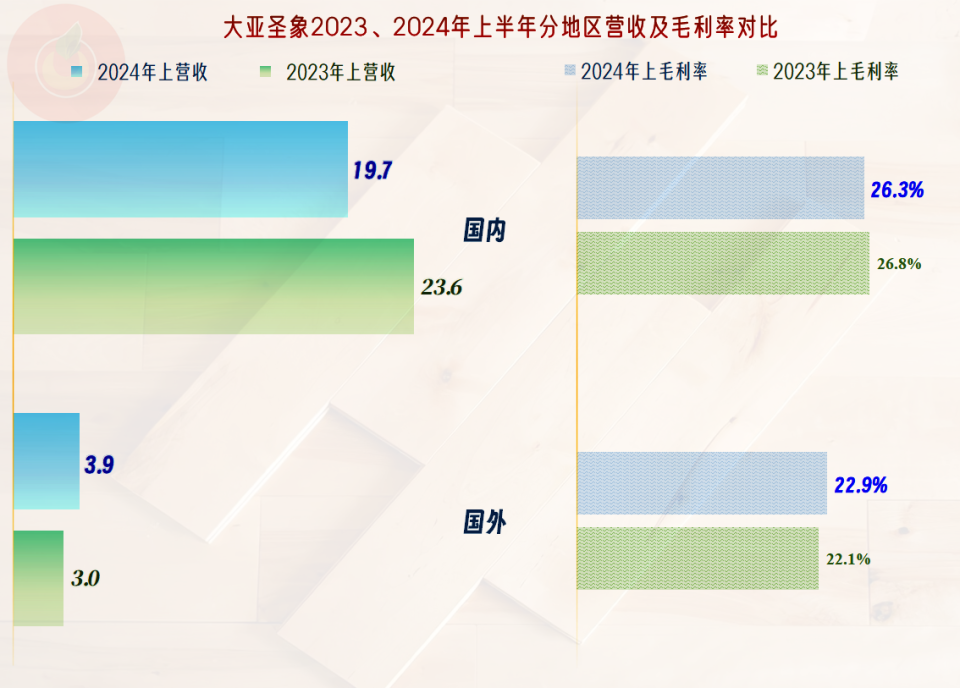

国外市场还有不错的增长,主要是国内市场下跌严重;2022年,我们还在说大亚圣象的国外业务增长得不错,但2023年又跌回来了,2024年上半年又有所增长。海外市场的情况不是太好把握,特别是在现在复杂的国际贸易环境下,波动太大,很难形成新的业绩支撑点。

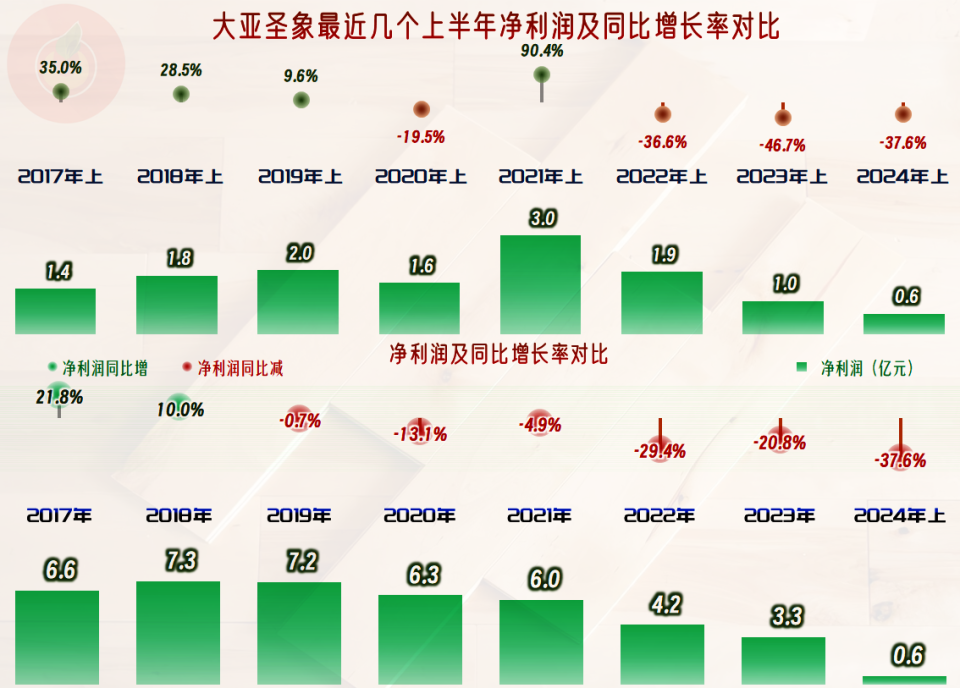

净利润按半年看,持续下跌了三期,更早的上半年倒是有个别期间还有同比增长;但是,按年度看已经持续下跌了五年半。经营形势不好,已经持续了较长时间,甚至是从疫情前就开始的。2024年上半年和2023年都是创下了近七年多来的新低,虽然还有所盈利,但离保本点的距离似乎越来越近了。

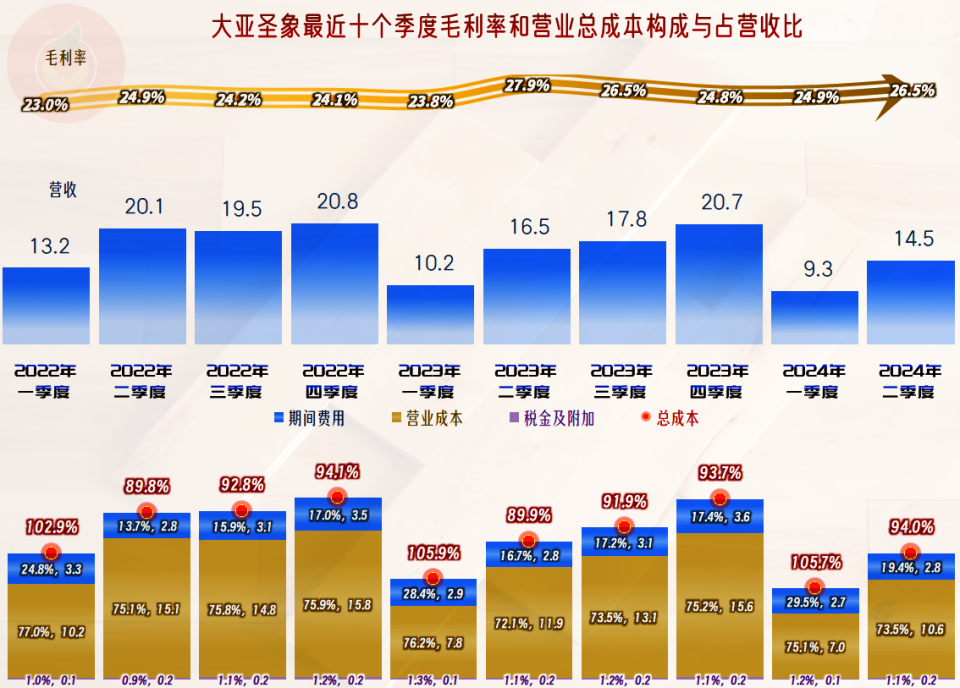

每个季度的营收都在同比下跌,只是下跌的幅度有高有低,最近三个季度的下跌幅度有收窄的迹象,但并没有稳住,后续还有可能加速下滑。一季度都是亏损,其他季度的盈利情况还好,但持续下滑的趋势还是明显的,结合着萎缩的营收,这样的表现也算正常。

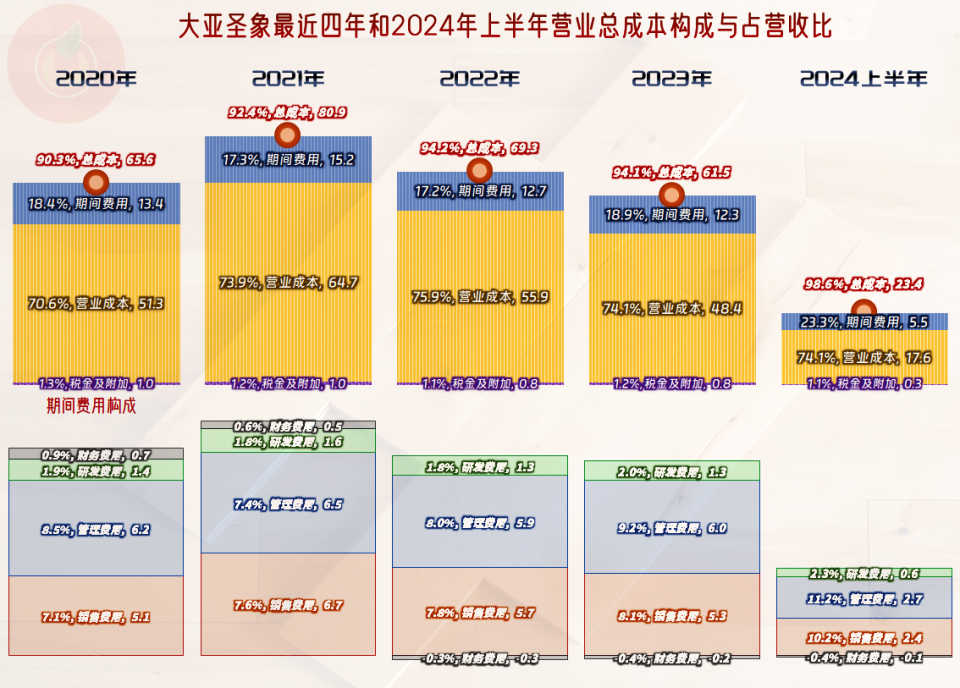

毛利率在2020年和2021年大幅下滑后,就在26%左右稳定下来,最近三年半只算是小幅波动;这样就避免了营收和毛利率双重下跌的叠加影响。销售净利率和净资产收益率持续下滑,2022年和2023年还算及格,2024年上半年已经向不及格的区间滑去了。

还是核心的“木地板”业务的毛利率最高,“中高密度板”的毛利率虽然有所反弹,但毛利率还是不及10%,很多主要从事“中高密度板”的企业已经坚持不下去了,大亚圣象的该业务要算比较好的了。

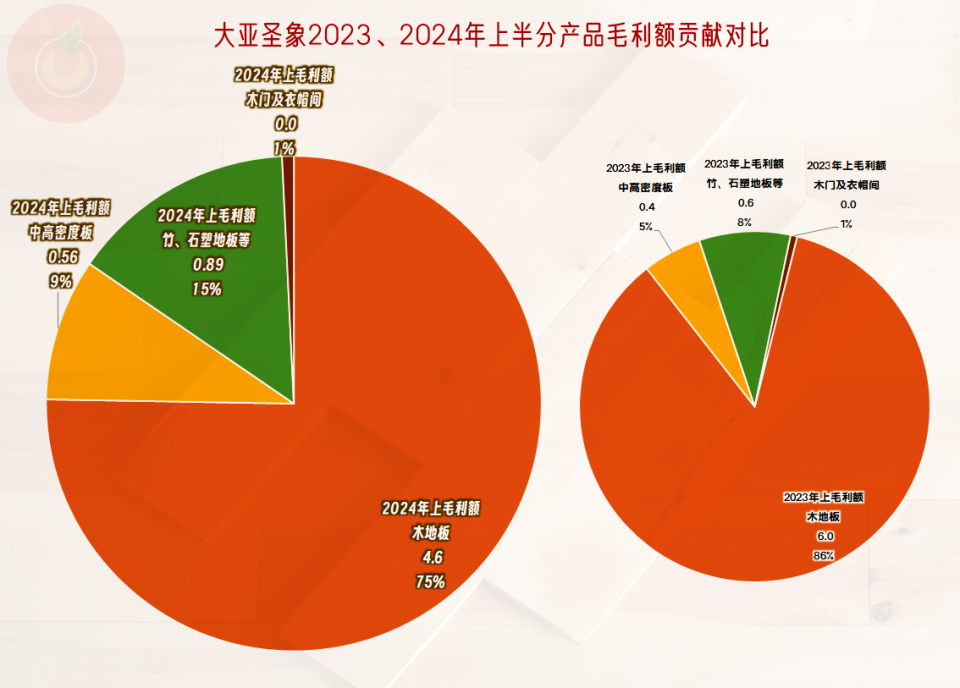

在对利润贡献上,还是“木地板”贡献了比其营收占比高出很多的比例,不过相比2023年上半年,其他业务的贡献也是有所上升的。东边不亮西边亮,虽然是主业带动附属业务,但相对丰富的业务类型,在关键时候还是有用的。

国外市场除了营收规模和占比较小,波动较大之外,盈利能力还不如国内市场。再次说明,想要靠国外市场来形成未来业绩支撑的难度是比较大的。

2020年时的主营业务盈利空间接近10个百分点,2021年为7.6个百分点,2022年跌至5.8个百分点,2023年还反弹了0.1个百分点。但2024年上半年就稳不住了,期间费用占营收比增长较大,导致主营业务盈利空间下跌至只有1.4个百分点了,这当然恼火了。就算考虑到上半年,特别是一季度是淡季的影响,相比2023年上半年的主营业务盈利空间也是有明显下降的。

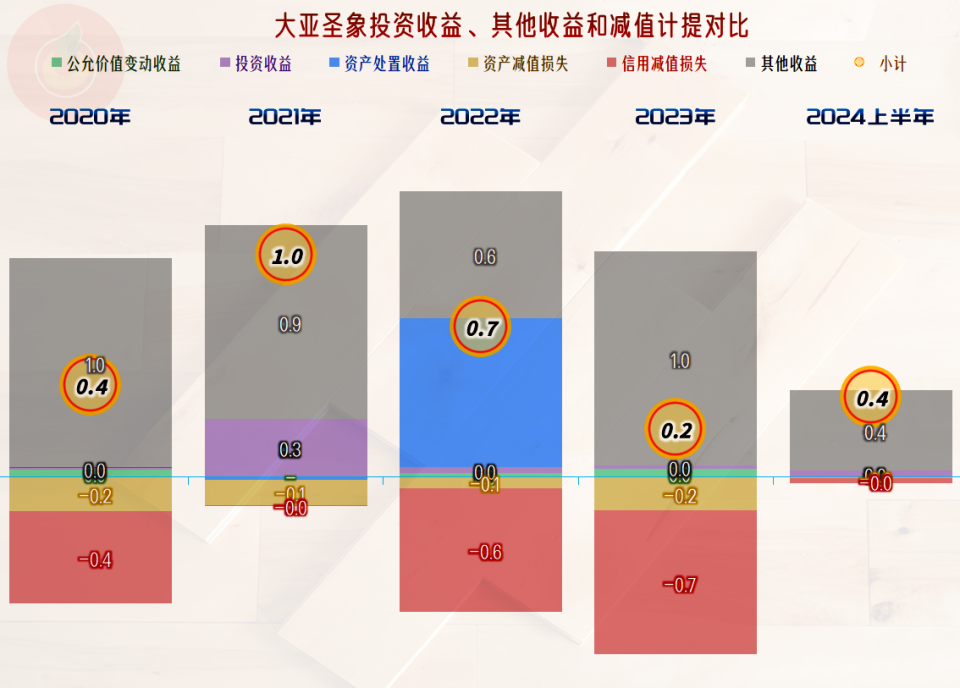

其他收益方面每年都有一定的净收益,主要是政府补助类的收益,扣除“信用减值损失”等之后,还有所结余,由于上半年的数据,可能存在减值测试不是太严格的情况,2024年全年下来,不见得就会有上半年这种净收益水平。

分季度来看,从2023年以来的各个季度的毛利率还是有所增长的,主营业务盈利空间的变化却不大,主要是期间费用占营收比有所增长。每年一季度的主营业务也都是亏损的,前面看到的亏损正是因为主营业务,而不是其他收益方面等偶然因素的影响。

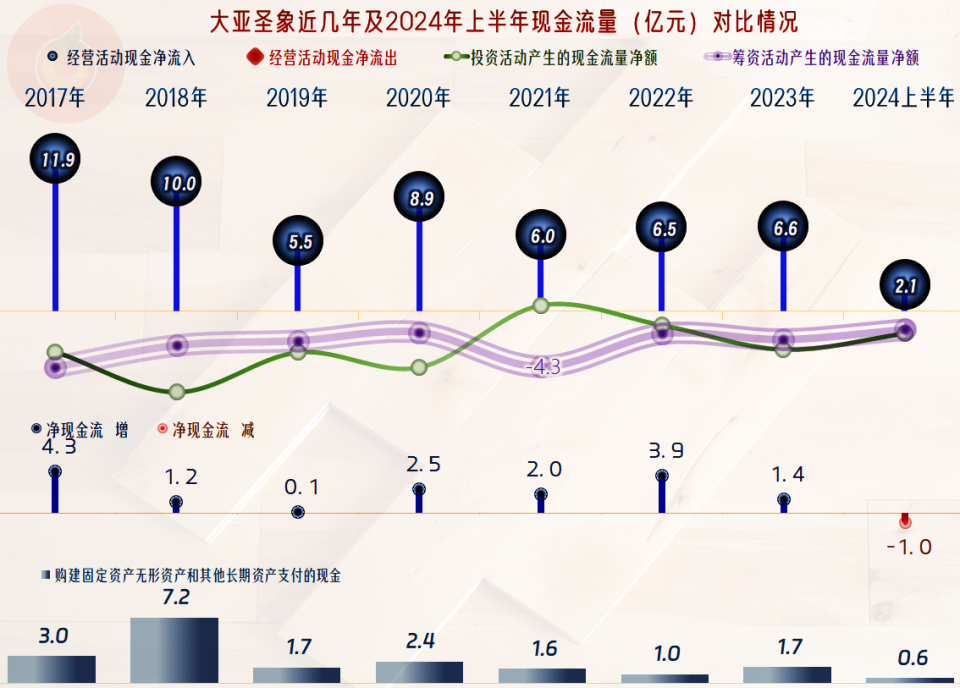

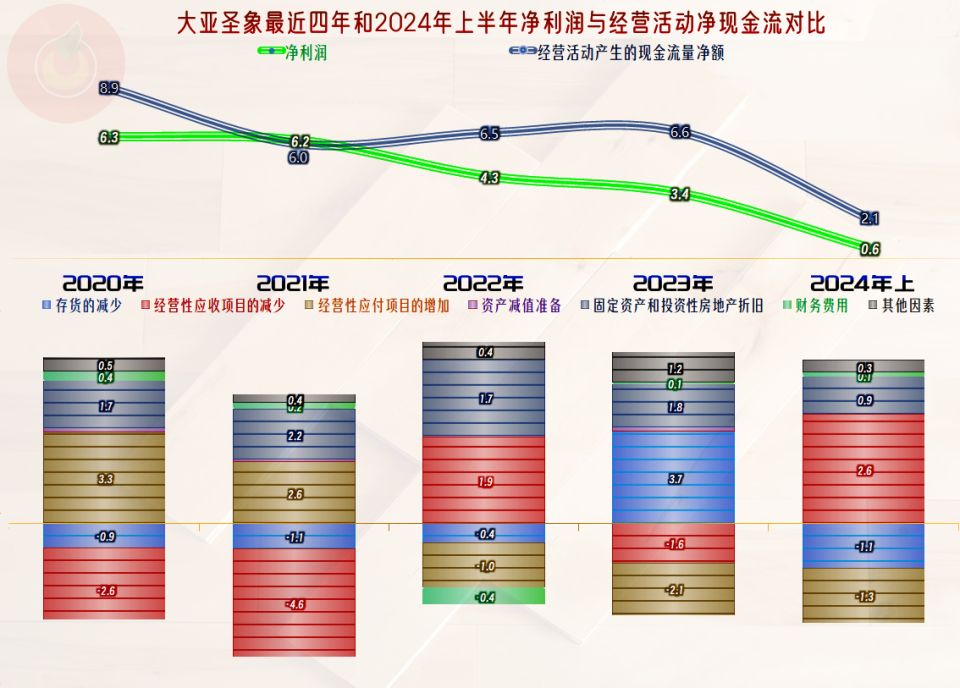

“经营活动的净现金流”近年来虽然有所下降,但仍然足以满足其并不太大的固定资产投资等需求。在2018年大额固定资产类投资后,这些年大亚圣象相当淡定,投资的规模基本与折旧和摊销的规模差不多。

应收、应付和存货对资金的占用都是有增有减,毕竟市场已经进入了稳定期,甚至下行期,和我们大家习惯了的高速增长期的市场大不相同,“经营活动的净现金流”和净利润的主要差异就是在折旧摊销回收资金和减值损失等方面。

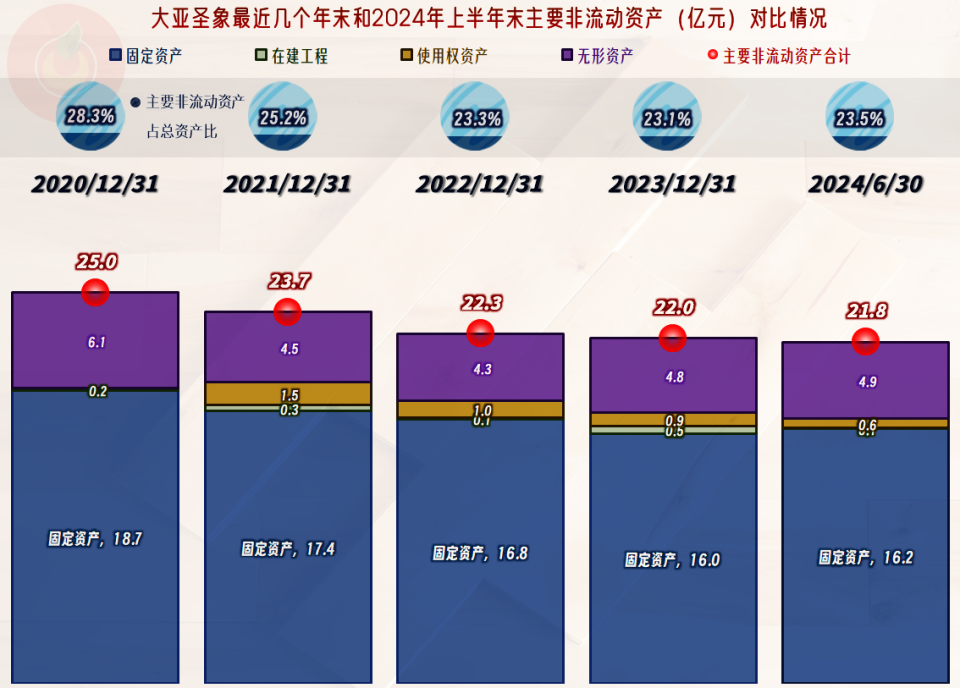

这样的结果就是固定资产的规模还在缓慢下降之中,虽然这并不会影响其产能,而实际上大亚圣象和整个行业的产能利用方面都不高,就算有所下降,暂时也没什么影响。

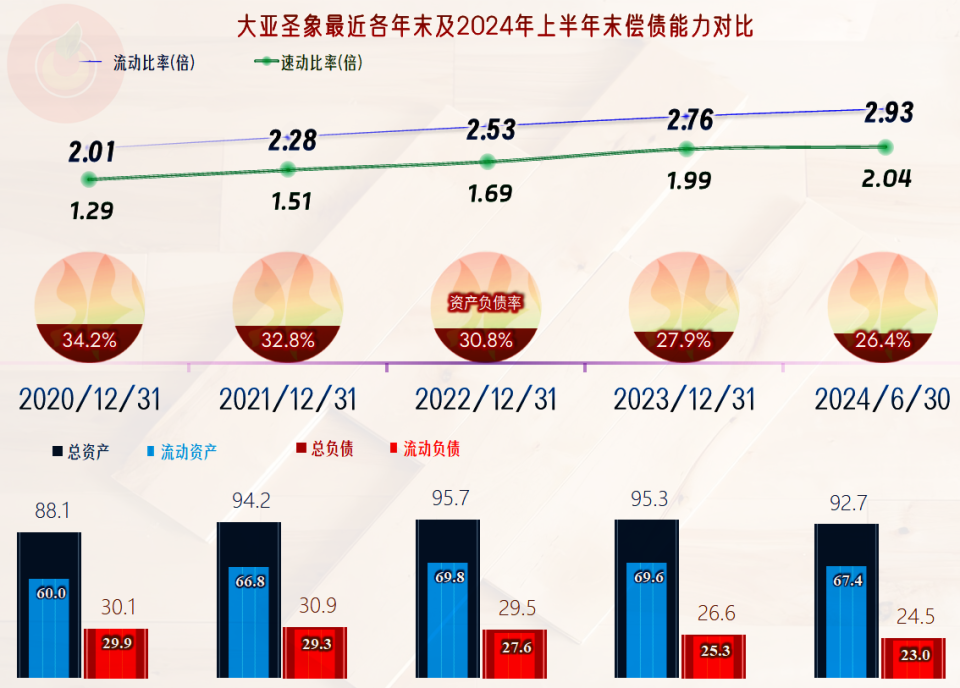

这几年业绩不行,但仍然还是盈利的状态,再加上固定资产类的投资规模不大,大亚圣象的长短期偿债能力持续改善。就算再遇上下跌的程度和时间都更长一些,大亚圣象也是没有太大问题的。“缩表”(总资产下降)的现象并不奇怪,而且幅度也不大,在行业调整期,适当调整和优化资产负债结构,也是有必要的。

大亚圣象的经营情况不是太好,主业持续下滑,盈利能力越来越低,而且很难看到大幅反弹的迹象;而且就算小幅反弹,也不太可能有太大的增量来支撑其持续增长了。通过海外市场的发展其实也不太现实,毕竟这类业务主要是品牌运营,技术含量是谈不上的,在海外会受到其他一些新兴市场国家同类企业的不对等竞争。

大亚圣象手里还有近30亿的现金,会不会也和其他上市公司一样,搞一些新的有增长潜力的业务来试水呢?由于前几年国内热门的行业,现在也遇到了增长阻力,可能转行的难度也比较大。那会不会在海外搞生产布局呢?虽然有点晚,他们可能也会思考这方面的问题了。

声明:以上为个人分析,不构成对任何人的投资建议!