作者吕冰洋系中国人民大学财政金融学院财政系主任,中国人民大学财税研究所执行所长,教授、博士生导师、重阳金融研究院高级研究员。本文刊于11月25日“人大财税研究所”微信公众号。

我国1994年的分税制改革,扭转了分灶吃饭制度下中央权威下降、地方竞争失序的问题,它的历史意义是巨大的,可以说实现了活力与秩序的相对统一。

我国1994年的分税制改革,扭转了分灶吃饭制度下中央权威下降、地方竞争失序的问题,它的历史意义是巨大的,可以说实现了活力与秩序的相对统一。它对秩序的影响主要体现在:增强国家财力、维护中央权威;它对活力的影响主要体现在:改变了地方政府发挥积极性的方向、促进统一市场建设。下面逐一进行分析。

一、分税制对秩序的影响

1.增加财政汲取能力,政府宏观调控能力大大增强

财政汲取能力是国家能力的重要基础和组成部分,“任何对国家能力的研究需要选择的基本要素,都涉及国家财政收入的来源和数量,以及国家聚集并调度这些财源的可能的弹性程度”(斯考克波,1984)。分税制改革的一个重要作用,就是改变了税收增长的激励机制,激发了各级政府征税积极性,促进了国家财政收入的迅速增长。见图1。

图1 1991-2017年全国财政收入增长率与GDP增长率比较

资料来源:《中国财政年鉴(2020)》,中国财政杂志社。

税收理论认为,在税收制度不变的前提下,税收增长取决两个因素:税收努力和征税能力。税收努力主要体现为征税人员的敬业精神这样的主观变量,征税能力主要体现为税收征管技术水平和征税人员素质这样的客观变量。分税制改革,使得中央与地方税收边界比较清楚,税收激励比较明显,中央政府和地方政府均有动力提高税收努力,并通过税收信息化建设来提高征税能力。

税收收入之所以能够在后期不断减税背景下持续增长,是因为分税制改革留下较多的税收征管提高空间。表现为:一是财政包干制下税收激励不足,客观上留下很大的税收努力和征税能力提高空间;二是1993年的税制设计中,本身就考虑到税收征收率较低的实际,在税制设计中留下很多余地,以确保未来扭转财政收入比重下滑的趋势,例如,生产型增值税自身、生产型增值税与营业税之间,存在较强的重复征税机制(高培勇,2006;吕冰洋、郭庆旺,2011)。

分税制改革以来,较强的税收激励与较大的征管空间结合在一起,促使税务部门的征税能力和税收努力不断提高,由此带动税收连年高速增长。刺激税务部门提高税收努力的形式主要有:每年各级地方政府下达税收增收计划任务(一般高于经济计划增幅2-3个百分点),税务工作强调以“组织收入为中心”,确保税收计划完成;国家税务局和地方税务局普遍加强税收稽查力量,对企业不断进行常规检查和专项检查;对超额完成税收任务的税务部门,地方政府往往给予不菲的奖励;等等。由于税收信息化建设、税务人员队伍建设、对税收努力的刺激均是长期而非短期过程,因而加强税收征管对税收增长具有长期影响也就可以理解了。

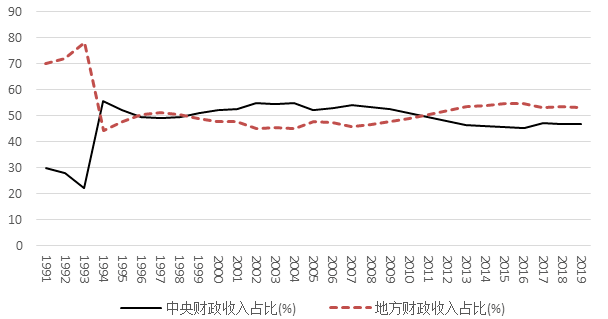

2.中央财政收入集中度上升,中央权威得到加强

分税制改革彻底扭转了中央财政收入占全国财政收入比重不断下滑局面。分税制改革前的1993年,中央财政收入占比跌到谷底,仅为22%。改革后的1994年,中央财政收入占比就上升至55.7%,之后一直维持在45%~55%的区间,中央政府牢牢地将政府间财政收入分配主动权掌握在自己手中。见图2。

图2 1991年-2019年中央财政收入和地方财政收入占国家财政收入的比重

资料来源:中经网。

中央财政收入集中度的加强,一方面有利于树立中央政府的权威,另一方面中央政府可凭借强大的财力来协调地区发展不平衡问题。目前,所有省级地方政府公共预算收入均不能满足公共预算支出需要,均需要中央政府的转移支付来弥补缺口。

二、分税制改革对活力的影响

经济活力主要来自微观经济主体的活动,政府的作用就在于顺应和支持这种活动。中国是超大型经济体,市场就如一个让各个经济体进行竞争的赛场,它越平整就越有利于经济公平竞争,也就越有利于推动资源配置达到最优。地方政府如果过多干预本地市场,那么势必破坏整体市场这个大赛场的平整,从而扭曲资源配置效率。

中央集权有利于抑制地方政府竞争所产生的负外部性作用,铲平市场这个竞争赛场上的种种障碍,让它更加平整和光滑,就是说要促进统一市场的建设。但在经济发展初级阶段,市场发育尚不成熟,整体市场建设尚难达到理想目标,此时需要调动地方政府积极性,促进局部地区的市场建设,因此地方分权又有助于发挥地方政府积极性,通过地区间经济竞争来激发经济活力。

因此,经济集权与经济分权对激发经济活力均有促进作用,其作用总结为以下两点:

经济分权:增加地方自主性,激发地方政府活力

经济集权:推动统一市场建设,激发市场活力

分税制改革,可以说较好地平衡了集权与分权的矛盾,从中找到了平衡。

第一,分权:正确引导了地方政府积极性发挥的方向

我国作为一个大国,各项事业发展不能离开地方政府积极性的发挥,但是如果制度设计不当,那么地方积极性要么发挥过度,要么发挥不足,“分灶吃饭”制度下就是过度强调激发地方积极性而产生市场分割局面。

上个世纪九十年代,正是我国开始明确建立社会主义市场经济体制时期。进入二十一世纪初,加入世贸组织后的中国经济开始迅速腾飞,经济融入全球价值分工体系中,成为举世著名的“世界工厂”,这段时期可以说是中华民族崛起的历史机遇期。在这段历史时期,需要地方政府发挥推动经济增长的积极性。

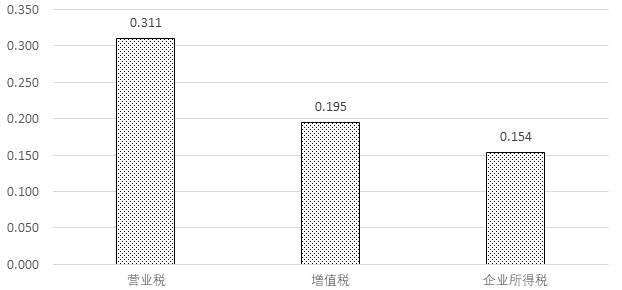

图3 1994-2015年地方税收总收入中三税占比

资料来源:历年《中国税务年鉴》,中国税务出版社。

注:2016年后我国实行营业税彻底改为增值税,营业税自此退出历史舞台。

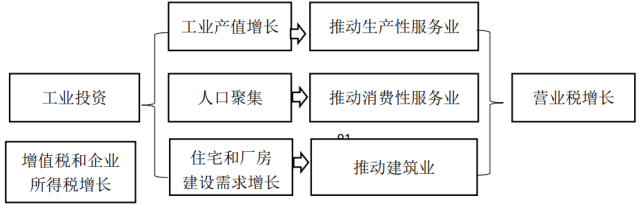

分税制改革,给了地方政府推动经济发展的杠杆。分税制改革后,地方政府主要收入来源为营业税、企业所得税和增值税的分成收入(见图3),这三个税基有着密切关联。企业所得税和增值税的税基来自企业的利润和增加值,按税收性质划分,分别属于所得税和商品税,它们的税基属于流动性税基,税收集中在工业部门。营业税的税基分为两部分:一部分是服务业,服务业分为生产性服务业(如交通运输业)和消费性服务业(如餐饮业);另一部分是建筑业和房地产业,在分税制运行期间,这两个行业所缴纳的营业税约占营业税总收入的一半左右。生产性服务业发展与工业生产扩张有关,消费性服务业发展与人口聚集有关,建筑业和房地产业发展与住宅和厂房建设需要增长有关,因此,分税制的设计,有利于调动地方政府发展经济的积极性。

分税制设计触发地方发展经济积极性的机制见图4。

图4 分税制对地方发展积极性的影响

第二,集权:促进了统一市场的建设

中国作为一个大型经济体,建设统一大市场最有利于市场效率的发挥。相比分灶吃饭体制,分税制通过分开中央和地方税收收入和税收管理,强化了中央统一领导,这大大促进了统一市场的建设,这是1993年十四届三中全会强调的要建立社会主义市场经济体制的重要制度支持。

(1)分税种划分央地收入,有利于消除市场分割

在我国的税收体系中,增值税是第一大主体税种,企业所得税是第二大主体税种。增值税的税基是商品增加值,企业所得税的税基是企业利润,从税收本质上看,前者对商品征税,后者对资本征税。商品和资本的流动性均很强,要发展市场经济,就不能让税收过多干预商品和资本流动,也就是说,增值税和企业所得税天然就是中央税。

分税制改革时,增值税实行中央与地方的75:25分成,企业所得税全部归地方所有。虽然这是为推动改革不得不向地方作出的利益让渡,但是中央政府毕竟将增值税的大部分收入掌握在自己手中。待制度稳定后,中央政府开始逐渐调整分税结构,1997年将外商投资企业所得税划为中央税,2002年将企业所得税和个人所得税实行央地50:50分成,2003年又实行60:40分成。

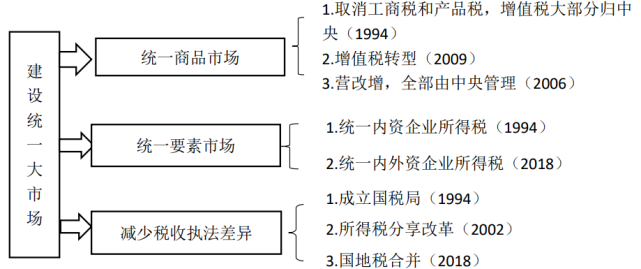

伴随着分税改革和之后调整,我国同时进行着税制改革。为统一商品市场,商品和服务税改革分为三大步:第一步,1994年取消了工商统一税和产品税,增值税成为覆盖大多数商品的税种;第二步,2009年将增值税中设备投资进项税允许抵扣,消除了对投资品重复征税问题,减少了资本品和消费税率差异;第三步,2016年营业税改增值税,减少了商品和服务业之间税收差异。

为建立统一要素市场,企业所得税改革分为两大步:第一步,分税制改革前,国营企业、集体企业、私营企业和外资企业税率不统一,为此,1994年分税制改革,统一内资企业税收政策;第二步,是2008年的两法合并,统一内外资企业所得税政策。

(2)税收征管改革,中央政府掌握税收管理主动权

税收管理制度改革也是沿着建设统一大市场的逻辑而展开。改革开放初期,为调动地方积极性,将税收管理权下放,地方政府运用税收杠杆进行激烈的税收竞争,导致严重的市场分割,进而导致资源配置扭曲。对此,税收管理制度主要经历了三次重要改革:

第一步,1994年分税制改革,将财政包干制按企业隶属关系进行税收管理改为国地税分设,中央政府将增值税、消费税管理权抓到手里,并将税收减免权、税收政策调整权集中在中央政府手中;

第二步,借2002年所得税分享改革之机,中央政府将企业所得税部分管理权上收,要求新办企业所得税由国税局管理;

第三步,2018年国地税合并,地方政府通过干预税收管理来干预经济的空间被压缩。

图5 我国分税改革和税制改革的逻辑:建设统一大市场

图5呈现了1994年以来,中央政府为构建统一大市场,在分税改革和税制改革所做的努力。

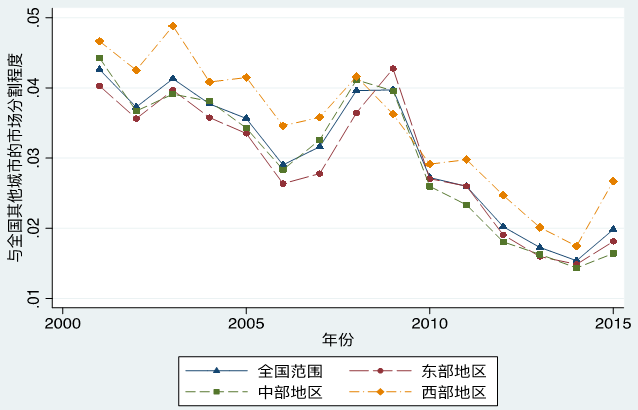

观察统一市场建设情况可以采取市场分割指标。我曾与合作者一起,从地级市层面分别测算了我国商品市场和要素市场的市场分割情况。产品市场分割的计算是基于各地级市的物价指数,我们首先计算出各城市与全国其他城市商品市场分割程度,然后分别在全国范围内、东、中、西部地区计算出城市的年均值,并绘制其变化趋势,见图6。

图6 我国地级市之间产品市场分割情况

资料来源:吕冰洋、贺颖:《迈向统一市场:基于城市数据对中国市场分割的测算与分析》,《经济理论与经济管理》,2020年第4期;吕冰洋、王雨坤、贺颖:《中国要素市场化进程:地区资本要素市场分割研究》,工作论文,2021年。

从图中可以看出,2008-2009年间全国范围的商品市场分割程度略有上升,但是整体上,2001-2015年间市场趋于整合。分地区来看,东、中、西部地区在市场一体化进程方面存在明显差距。除了2009年以外,东部城市的平均市场整合程度高于全国平均水平,中部城市的市场分割平均水平和全国平均水平接近,西部城市的市场分割平均水平最高。

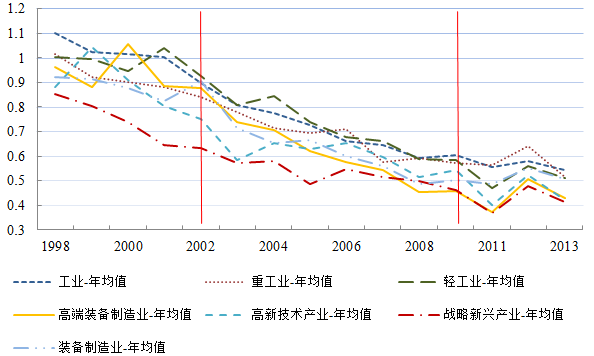

资本要素市场分割测算是基于1998-2013年工业普查数据库,测算结果见图7。

图7 全国地级市之间资本要素市场分割程度

资料来源:吕冰洋、贺颖:《迈向统一市场:基于城市数据对中国市场分割的测算与分析》,《经济理论与经济管理》,2020年第4期;吕冰洋、王雨坤、贺颖:《中国要素市场化进程:地区资本要素市场分割研究》,工作论文,2021年。

可以看到,整体来看,各行业资本市场均趋于整合。与1998年相比,2013年各行业资本市场分割程度降幅处于45%-56%范围内,其中高端装备制造业、高新技术产业下降幅度尤为明显。

通过历史梳理,可以发现,我国建国后历次央地关系调整的重点,是放在财政收入分配关系上。其原因主要有两点:一是财政收入与政府间利益分配格局联系最直接,改变利益分配格局最能影响地方政府积极性和中央控制力,也就是说它对活力与秩序两方都能发挥作用;二是政府间事权划分涉及到政府间职能界定问题,涉及到“条条”与“块块”之间权力分割问题,改革难度大,改革不得不从收入端开始。

1994年后中央与地方关系的集中体现是分税制。本章对分税制改革的成因、沿革和历史意义进行总结,结论为:

第一,分税制改革的出发点有两个:一是解决“两个比重”下降问题,即提高全国财政收入占GDP比重和中央财政收入占全国财政收入比重;二是为适应当时“建立社会主义市场经济体制”的总目标,财税体制要推动统一市场建设。

第二,分税制改革激发了经济活力。分税制与财政包干制相比,其最大的区别是前者按税种属性划分各级政府税收收入,后者是按所有制、企业隶属关系划分税收收入;前者会鼓励地方政府改善市场条件,吸引到“我这里投资”的企业,后者会鼓励地方政府办“属于自己”的企业。因此,它会淡化了政府与企业之间的联系,正确引导了地方政府积极性发挥的方向,有利于商品和要素的自由流动。

第三,分税制对经济秩序和政治秩序均产生良好影响。一是通过提高“两个比重”,增加财政汲取能力,中央政府宏观调控能力和中央权威大大增强;二是通过分税种划分央地收入和分设国地税,有利于消除市场分割,促进了统一市场的建设。

// 人大重阳

///

RDCY

中国人民大学重阳金融研究院(人大重阳)成立于2013年1月19日,是重阳投资向中国人民大学捐赠并设立教育基金运营的主要资助项目。

作为中国特色新型智库,人大重阳聘请了全球数十位前政要、银行家、知名学者为高级研究员,旨在关注现实、建言国家、服务人民。目前,人大重阳下设7个部门、运营管理4个中心(生态金融研究中心、全球治理研究中心、中美人文交流研究中心、中俄人文交流研究中心)。近年来,人大重阳在金融发展、全球治理、大国关系、宏观政策等研究领域在国内外均具有较高认可度。