每天收获小进步,积累起来就是大进步;每天收获小幸福,积攒起来便成大幸福。cma是美国注册管理会计师,其考试科目包含P1财务规划、绩效与分析,P2战略财务管理。今天为大家整理了24年cma考试P1知识点,一起来学习吧!

【所属章节】

第四章 成本管理

【知识点】

变动成本法和吸收成本法

一、成本和利润的计算

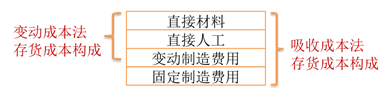

根据产品成本是否包括固定制造费用,可将产品成本的衡量分为变动成本法和吸收成本法。

两种方法下,非生产成本均计入期间费用,只在固定制造费用的处理上有所差异。

1. 变动成本法

变动成本法,又称为直接成本法或边际成本法,在这种方法下,只有生产过程中消耗的直接材料、直接人工和变动制造费用计入产品成本,所有固定制造费用均作为期间费用,在发生当期从利润中全额扣除。

当期利润采用边际贡献的思路计算。

当期利润

=销售额-存货变动成本-变动销管费用-总固定成本费用

=边际贡献-总固定成本费用

2. 吸收成本法

吸收成本法,也称为全面成本法或完全成本法,在这种方法下,生产过程中消耗的直接材料、直接人工、变动制造费用以及固定制造费用全部计入产品成本。

需要采用分摊率的思路计算分摊所有固定成本。

当期利润采用毛利润的的思路计算。

当期利润

=销售额-销货成本(含调节分摊不足或分摊过度)-期间费用

=毛利润-期间费用

二、利润的调节

固定制造费用计入损益方式

变动成本法——一次性计入当期损益

吸收成本法——按已售产品中所含的金额计入当期损益

固定成本计入损益的方式决定了两种方法下利润的不同

生产量=销售量,两种方法下计算的利润相同

生产量≠销售量,两种方法下计算的利润会有差异

利润差=存货数量的增减变动×固定制造费用分摊率

存货期初、期末的增减变动状况体现利润的对比。

存货状况

利润对比

期末存货数量>期初存货数量

生产数量>销售数量

变动成本法利润<吸收成本法利润

期末存货数量<期初存货数量

生产数量<销售数量

变动成本法利润>吸收成本法利润

期末存货数量=期初存货数量

生产数量=销售数量

两种方法下利润金额一致

三、变动成本法和吸收成本法的评价

变动成本法的优点

产品成本核算更加容易

避免了间接成本分摊动因选择和计量的随意性

避免了生产数量变动引起单位成本变动

当期利润计算只受销售数量影响,有利于企业重视销售,防止盲目扩大生产

对不同经营期间的业绩考核更准确

为企业经营管理的短期决策提供有利的数据支撑

吸收成本法的优点

吸收成本法对产品生产成本的判断更符合传统意义上成本的概念

遵循了财务准则对外财务报告的编制要求

资产负债表中存货价值的内含更加完整,保证了资产概念的准确度

注:以上内容来自东奥Jenny Liu老师基础班讲义

以上就是整理好的cma考试知识点,东奥会计在线整理发布,仅供学习使用,禁止任何形式的转载。想要随时了解更多关于cma考试等相关信息,请关注东奥会计在线cma频道!