中国最赚钱的新能源汽车厂商比亚迪,发布了2022年财务业绩。

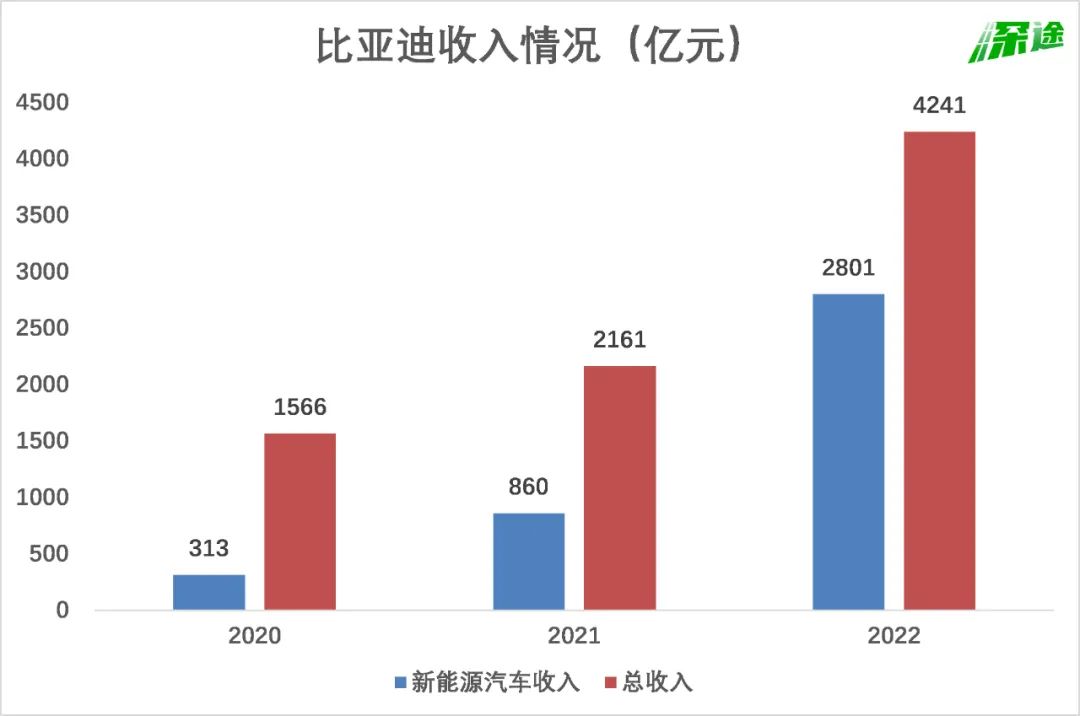

这一年,比亚迪卖掉了186万辆新能源车,收入2801亿元。再算上电池、光伏、以及消费电子代工业务,全年一共收入4241亿元,相比2021年翻倍。

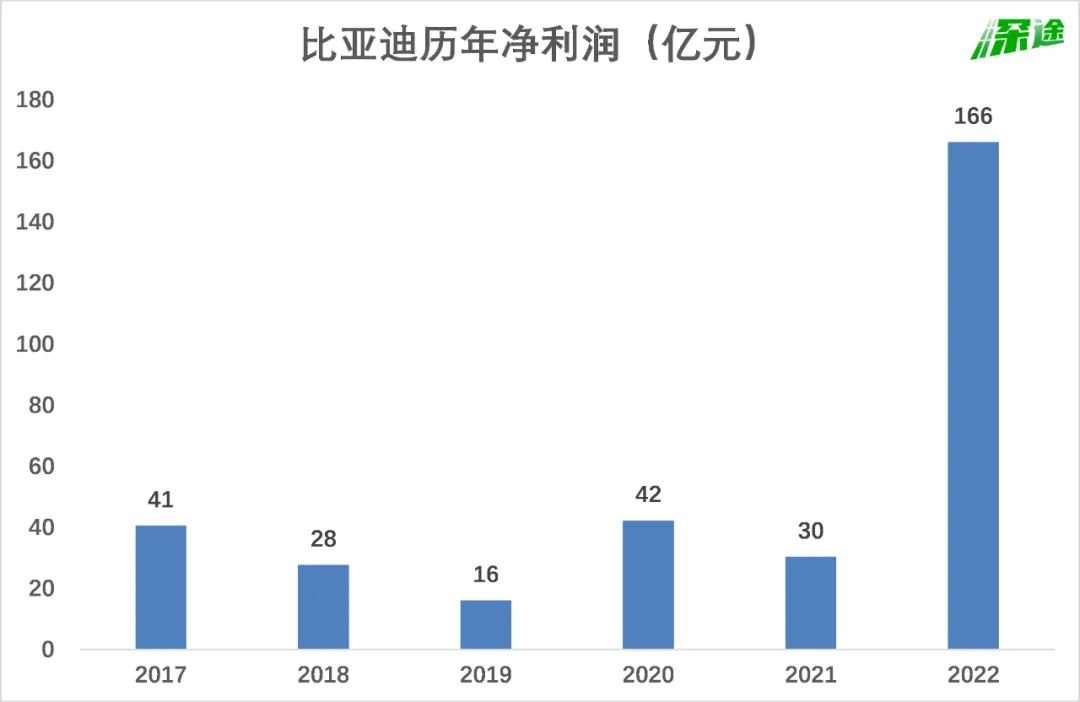

最惊人的是盈利能力。2022年,比亚迪归属于上市公司股东的净利润(以下简称“净利润”)达166亿元,相比2021年翻了4.5倍,比前五年加起来都要多。

过去,我们说比亚迪是一家很会卖车的公司;现在,它同时变成了一家很会赚钱的公司。

在中国,没有任何一家汽车厂商的业务像比亚迪这样庞杂。它除了有汽车业务,还生产动力电池、半导体、光伏产品,它给华为、小米、OPPO、vivo、荣耀等手机、平板公司代工,还有城市云轨项目。疫情刚爆发那两年,它甚至卖过口罩,一度成为全球最大的口罩生产商。

汽车只是它庞大业务版图中的一块,但重要性与日俱增,在去年正式成为最主要的收入和利润来源。

在2022年财报中,比亚迪将原本单独列示的电池及光伏业务数据,合并至汽车业务中,让这家公司变得更加“不透明”。合并后的“大汽车”业务,为比亚迪贡献了76.6%的收入。

比亚迪正在变得更大、更强势、更赚钱,它是去年中国新能源车加速渗透过程中最大的受益者。

比亚迪三板斧:卖车、涨价、赚钱

比亚迪在过去一年坐上王座,它是如何办到的?

首先是卖车。造车行业流行讲故事、放卫星,但故事再美妙,终究要落实到销量上。在这一点上,比亚迪做得比大部分造车新势力更好。

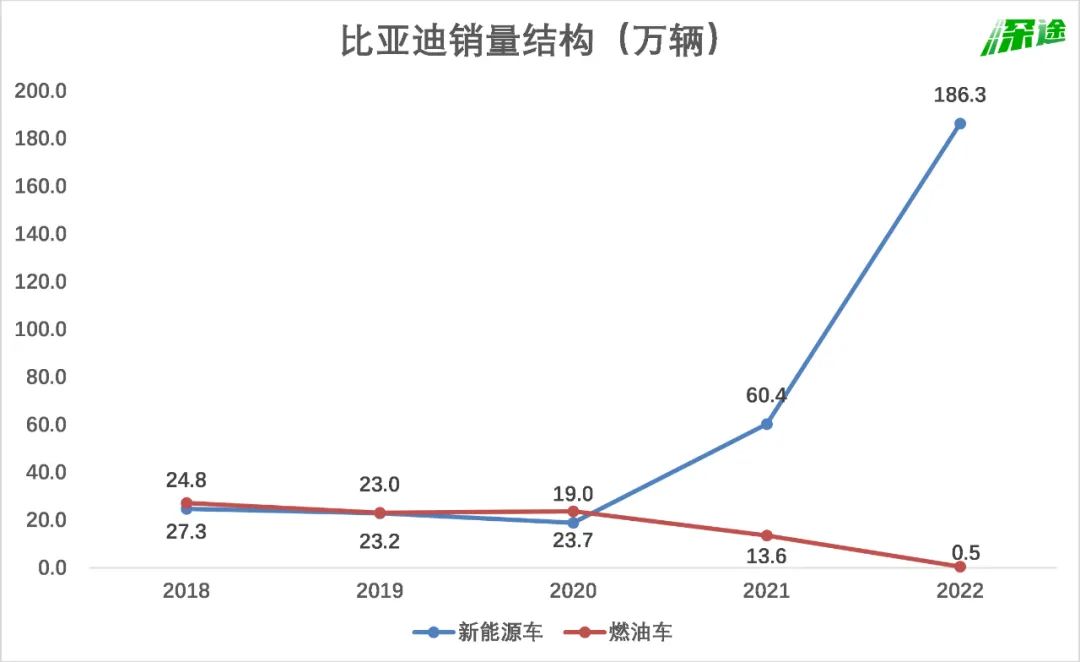

作为一家传统车企,选择造什么车很重要。比亚迪在2022年3月彻底停产燃油车,将全部资源孤注一掷投入到新能源车。

也是因为这个战略选择,让比亚迪避免了公司内部燃油车和新能源车左右手互搏的情况,助推其新能源车销量大爆发。

2022年,比亚迪的新能源车销量是186万辆,燃油车只卖了1月、2月两个月,一共5049辆。

这个结构跟前几年相比变化很大。2018年、2019年、2020年,新能源车在比亚迪的销量占比分别为47.6%、49.7%、44.4%,始终没有超过燃油车。变化发生在2021年,这一年比亚迪酝酿转型,新能源车的占比提升至81.6%。然后才是在2022年跟燃油车彻底切割。

2022年卖出的186万辆新能源车,为比亚迪带来了2801亿元收入,而2021年只有860亿元。新能源车对比亚迪的收入贡献,则从40%提升至66%。新能源车成为名副其实的支柱业务。

由此来看,今天的比亚迪和之前的比亚迪,几乎是整体变了身。

收入结构的变化,带动盈利能力提升,比亚迪开始加速赚钱。

汽车业务的毛利率要显著高于其他业务,尤其是消费电子代工。比亚迪披露的数据显示,2022年汽车业务的毛利率为20.4%,而手机平板组装代工业务只有6.1%,差距悬殊。

从过去五年的历史来看,2022年,比亚迪的汽车业务毛利率处于较高水平,而消费电子代工处于最低水平。所以,对于比亚迪来说,转型新能源车是王道。

去年比亚迪实现了166亿元的净利润,而此前五年加起来才157亿元。相当于比亚迪用一年时间,赚够了五年的钱。

单从这一点来看,2022年的确是比亚迪的大爆发之年。

汽车生产是一个边际效应非常明显的生意,只有规模足够大,单车成本才能摊得足够低。坐拥百万规模,比亚迪一方面享受规模效应,另一方面对上游有议价权,同时有底气涨价。仅去年一季度,比亚迪就涨价两次。

据东吴证券测算,2022年初以来,比亚迪的单车盈利持续提高,从不到2000元提高至近10000元。全年单车盈利接近8000元,同比增长2倍以上。东吴证券预计,比亚迪2023年单车盈利会维持在1万元左右。

规模做大的另一个好处是,能拿到更多的新能源补贴。2021年比亚迪获得政府的新能源补贴59亿元,2022年增加到104亿元。

车海战术,垂直整合,品牌冲高

不同车企有不同销售策略,有的是集中打爆款,有的是车海战术。前者的代表是理想汽车,后者是比亚迪。

放在全球范围,没有任何一家车企,有像比亚迪一样丰富的新能源SKU。去年,比亚迪在售的新能源车有17款,其中很多又进一步细分为纯电和混动版本。这些车覆盖了主流价格区间,满足各种各样的需求。

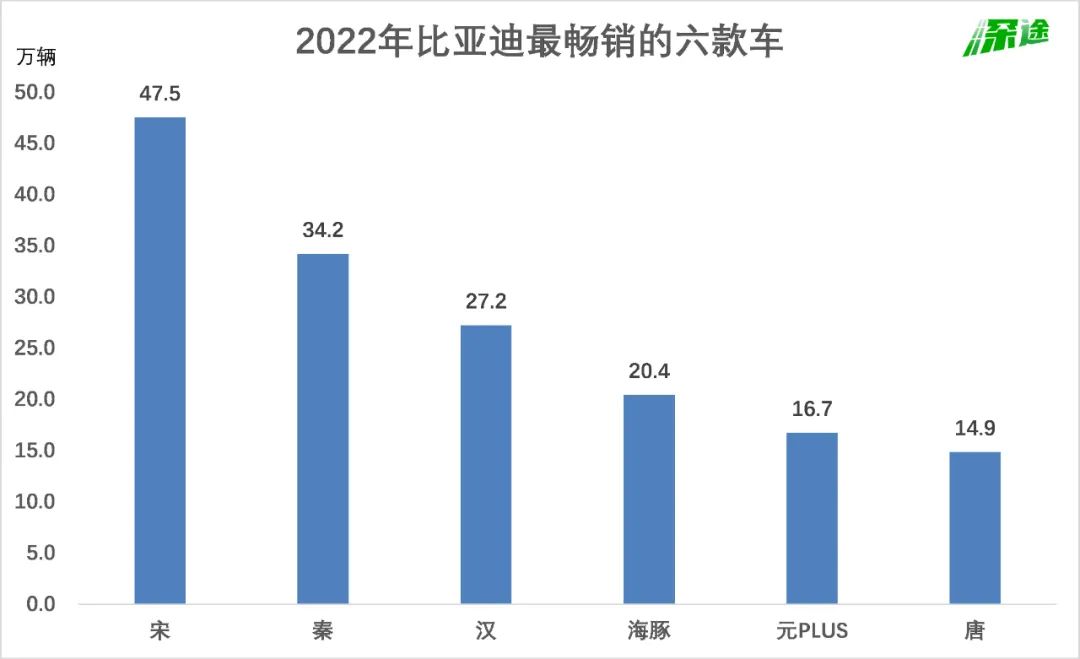

在比亚迪这个统一的品牌之下,比亚迪的乘用车形成了“王朝”、“海洋”两大系列,其中“王朝”系列拥有汉、唐、宋、秦、元五大家族式产品,“海洋”系列包括“海洋生物”、“军舰”系列。

根据乘联会数据,2022年,中国新能源轿车销量排行前15名,比亚迪秦、汉、海豚、驱逐舰05上榜;SUV排行前15名,比亚迪宋、元PLUS、唐上榜,其中宋夺得冠军。除了驱逐舰05,其他六款车的销量都超过14万辆。蔚来、小鹏、理想去年的销量都在14万辆以下。

不过,比亚迪的车整体均价不高。根据比亚迪公布的财务数据测算,其单车收入为15万元。作为对比,蔚来、理想、小鹏的单车收入分别是37.2万元、33.1万元、20.6万元,都要高于比亚迪。

比亚迪给外界留下的印象,一向是经济实用,这也是它的最大卖点。通过技术创新、规模效应、成本控制,把新能源车的价格打到跟燃油车相同的区间,形成替代,是它能够大卖的一个重要原因。

然而比亚迪的野心不止于此。它不仅想多卖车,还想卖更贵的车。品牌高端化,是比亚迪重点推进的一项任务。

去年,比亚迪开始交付豪华MPV车型腾势D9,价格上探至30万-40万元区间。纯电猎跑SUV腾势N7在今年3月亮相并将于年内正式上市。它还推出了高端品牌“仰望”,首款车型定位新能源越野,售价百万级。

比亚迪寄希望于这些售价远远高出现有车型的新产品,试图带动品牌冲高,同时获得更高产品溢价。

这些努力目前还没体现到财报上。虽然售价更高的汉、腾势D9拉高了单车均价,比亚迪的主力车型还是在15万元上下。2022年比亚迪的新能源单车收入只比2021年提高了8000元,相比2020年还下降了1.5万元。

跟很多造车新势力比,比亚迪最大的优势,在于对供应链的垂直整合。比亚迪是业内唯一既能造整车,又能造动力电池、半导体组件的主机厂。它将核心零部件资源掌握在自己手里,抗风险能力远大于新势力。

去年,很多车企都遭遇了缺芯、缺电池的烦恼,疫情切断了一些车企的供应链,导致个别月份新车交付量大跌。最典型的是蔚来,经常出现零部件短缺、产能不足的情况。

但纵观整个2022年,比亚迪似乎从未为供应链发过愁。很多车企缺货的MCU(微控制器)和功率半导体,比亚迪都能生产,然后供应给自己的车。根据比亚迪半导体招股书,它现在一年能满足约40万辆汽车的需求,比亚迪汽车是其最大客户。

比亚迪也不用担心被电池厂绑架。它生产的动力电池,不仅自用,还外供给其他车企,甚至打进了特斯拉供应链。把竞争对手变成自己的客户,比亚迪做到了。

比亚迪赢了吗?

比亚迪正处在风头最盛的时刻。

发布2022年财报后,董事长王传福说,比亚迪要在今年底前成为中国第一大汽车制造商。他同时表示,虽然一季度中国汽车需求同比稍弱,但比亚迪的销量较去年同期仍然会保持80%以上的增速。

大部分造车新势力一季度的销量有不同程度下跌,它们仿佛跟比亚迪活在一个平行世界。

不过,这并不意味着其他车企就完全没有机会。至少在30万元以上的纯电动车市场,比亚迪目前不占优势。另外,特斯拉的下一款车大概率会把价格打进20万元以内,直接和比亚迪正面竞争。

在商业模式上,比亚迪跟传统燃油车企没有太大区别——造车、卖车、赚取应得的利润。在自动驾驶、软件订阅、会员服务等增值服务上,比亚迪没有太多亮点。业内普遍认为未来的趋势是软件定义汽车,造车这门生意的商业模式也会因此发生改变。而比亚迪目前仍然是硬件主导,软件不突出。

这波造车浪潮的上半场是电动化,下半场是智能化。比亚迪当前的成绩,最多可以说暂时赢得了上半场的胜利,但下半场是一个全新的战场,战争才刚刚开始,而且新势力们储备了足够的弹药。

即便是在电动化这场战役中,比亚迪能赢也是因为走了捷径。2022年,它有超过一半的车是插电式混动车型,纯电动车型占比不到50%。

混动车可油可电,没有续航焦虑,还能上绿牌,成为很多人的首选。去年动力电池原材料疯狂涨价,纯电动车成本上升多,涨价压力大,电池包更小的混动车受影响相对较小。对比之下,混动车对价格敏感型用户的吸引力增加。

比亚迪取得强势的市场地位,混动车功不可没。

在当下的中国,混动车依然有着广阔的市场空间。已经占据优势的比亚迪,这股势能还会再延续一段时间,所以短期内销量不用担心。

比亚迪需要加大关注的是品控问题,自燃仍然是比亚迪尚未解决的难点。它旗下的多款车在过去一年都出现过自燃问题,尤其是比亚迪唐,自燃事件不时被曝出。刀片电池并不像比亚迪宣传的那样神奇,自燃这个词未从新能源汽车的字典里抹掉。

当然,比亚迪的车销量大,出现故障的概率会更高一些。

在2022年打下的基础上,今年比亚迪继续高歌猛进,必然会创造新的销量纪录。中国的造车江湖,因此形成两超多强的格局——比亚迪和特斯拉遥遥领先,其他车企竭力追赶。

特斯拉之外,能直接挑战比亚迪的选手尚未出现。最激烈的新能源争霸赛,会在比亚迪和特斯拉之间展开。