小规模纳税人收到专票应该怎么做账务处理?会计分录应该怎么做?在什么情况下是不能开专票的呢?如果对于这部分知识点不太了解,那就和会计网一起来学习一下吧!

小规模纳税人收到专票如何处理?

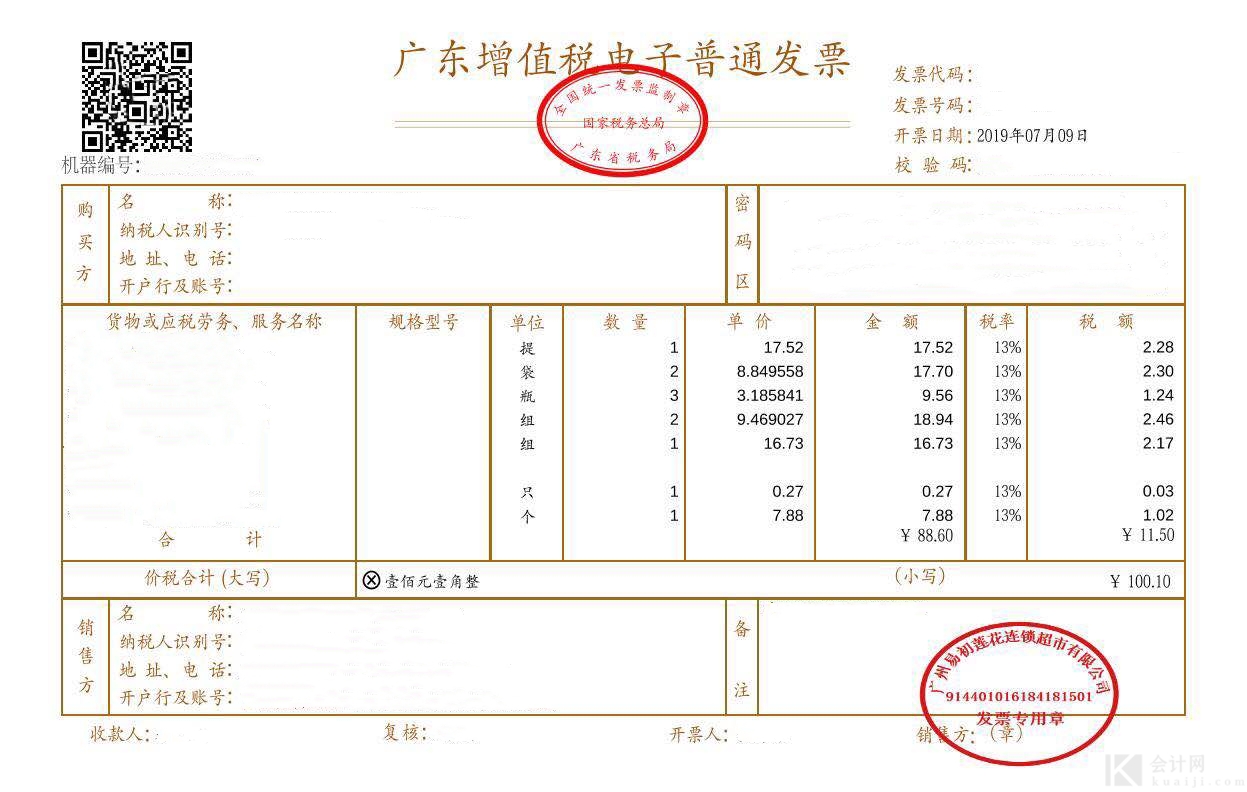

小规模纳税人收到增值税专用发票时,因进项税不能抵扣,所以抵扣联没有实际作用,把抵扣联和发票联全部粘在凭证上就可以了(如果你是一般纳税人,则抵扣联是用来抵拓进项税的)

小规模纳税人应该怎么做账?

借:原材料(价税合计,说明增值税进了原材料成本)

贷:银行存款(或现金、应付账款等)

如果是一般纳税人,应该这么做账

借:原材料

借:应交税金——应交增值税(进项税额)

贷:银行存款(或现金、应付账款等)

小规模纳税人能收增值税专用发票吗?

小规模纳税人可以收增值税专用发票,但从税链看,如果开给小规模纳税人,又没法抵扣,税链就断了,而且小规模纳税人和实行简易征收的一般纳税人收到专票 ,要全部计入成本,不可以抵扣的

根据《增值税暂行条例》第二十一条的规定,纳税人销售货物或者应税劳务,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额,属于下列情形之一的,不得开具增值税专用发票:

1、向消费者个人销售货物或者应税劳务的

2、销售货物或者应税劳务适用免税规定的

3、小规模纳税人销售货物或者应税劳务的,此外,根据《增值税专用发票使用规定》第十条规定,商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票

4、上述文件只是规定小规模纳税人销售货物或者提供应税劳务不得开具增值税专用发票,并没有明确规定一般纳税人不得向小规模纳税人开具增值税专用发票,因此,如果增值税一般纳税人向小规模纳税人销售货物不属于上述规定不得开具增值税专用发票情形的,在购买方索取的情况下,可以向小规模纳税人开具增值税专用发票

以上就是有关小规模纳税人的相关内容,希望能够帮助大家,想了解更多的会计知识,请多多关注会计网!

进一步了解:

小规模纳税人

开专票

文章版权会计网kuaiji.com所有,未经许可不得转载。

上一篇:跨年发票冲回需要注意哪些事项?

下一篇:增值税专用发票为什么要进行认证?

相关课程

全部课程 >

增值税法草案逐条解读、对比分析与展望

增值税法草案逐条解读、对比分析与展望:税法学习是一个循序渐进的过程,尤其是对增值税这样一个既复杂又适用及广的法律,故我们本期课程将介绍增值税在我国发展历程,以及立法的背景,原则和立法时间安排。同时结合草案逐条比较现行征求意见稿相关规定,透过比较理清立法思路和方向,同时对目前增值税一些特殊规定比如视同销售,混合销售,留抵退税,差额纳税,不征税等事项归纳总结,帮助大家更好的理解草案的内容;掌握国家对增值税立法的方向;结合业务,做有效规划,早学习早受益。

新政下的账、票、 表、税的实务协调及稽查应对

“新政下的账、票、表、税的实务协调及稽查应对”是一门适合财务经理、税务经理、财务主管、税务主管、财务会计、税务会计的课程。该课程以财税差异协调为基础,结合发票取得与开具,延伸至申报表填报、取数、核对,账怎么做,税怎么处理,发票怎么规避风险,表怎么申报,互相验证,指标核对,全方面解决财税人员在新形势下重点、难点、痛点财税问题 。

高新技术企业税务实操与风险规避

高新技术企业税务实操与风险规避:为了帮助企业更好地应对这些挑战,提高企业的税务管理水平和经济效益,我们特别开设了这门高新技术企业税务实操与风险规避培训课程。本课程旨在帮助企业财务人员全面了解高新技术企业的税务管理实务和风险规避策略,掌握有效的税务处理方法和技巧,提高企业的税务管理水平和经济效益。