为了帮助律师事务所提高税务管理规范性,合法开展税务筹划,2018年5月11日应深圳律协之邀,华税学院CEO、华税律师事务魏志标律师为深圳60余家大中型律师事务所主任、高级合伙人详细解读解读了当前律师事务所税务风险管理和税务筹划实务,以下内容系根据当日主讲内容总结。

长期以来,律所事务所在税务管理中,存在诸多问题,部分律所开展的税务筹划涉嫌违规违法,典型的如:(1)找票/买票冲账;(2)白条入账;(3)部分合伙人设立公司/有限合伙,以咨询费等名义开票,进行关联交易;(4)律所设立知识产权等有限合伙,以翻译费、信息数据服务费等名义开票;(5)律所与主管税局协商达成核定征收,或在有核定征收政策得地区设立分所,倒装收入。

这些行为不同程度面临的一定的法律风险,特别是在中央全面落实税收法定原则,积极推进税收法治化的背景下,律所管理者应摒弃传统税务管理观念和方式,严格控制涉税法律风险,可以在不违法的前提下,合理开展税务筹划。

第一篇:律师业个税、增值税立法和政策

问题1:律师事务所交什么税?

——主要是个人所得税和增值税;

个人所得税:合伙型律师事务所不交企业所得税,根据《企业所得税法》第一条:个人独资企业、合伙企业不适用本法。国税发[2000]149号:律师个人出资兴办的独资和合伙性质的律师事务所的年度经营所得,从2000年1月1日起,停止征收企业所得税,作为出资律师的个人经营所得,按照有关规定,比照“个体工商户的生产、经营所得”应税项目征收个人所得税。

我国现行个人所得税实行的是分类税制,根据《个人所得税法》共区分为11类所得:

工资、薪金所得

超额累进,3%-45%——实习/工薪/提成/兼职律师、行政人员、助理等

个体工商户的生产、经营所得;

超额累进,5%-35%,合伙人

对企事业单位的承包经营、承租经营所得;

劳务报酬所得;

实习生/外包服务/培训师,代扣代缴

稿酬所得;

特许权使用费所得;

利息、股息、红利所得;

财产租赁所得;

财产转让所得;

偶然所得;

经国务院财政部门确定征税的其他所得。

增值税:针对商品/服务流转中的增值额进行征税,雁过拔毛,最终转嫁给消费者;

2012年启动的“营改增”,将律师业纳入“鉴证咨询服务”中的“咨询服务”(提供和策划财务、税收、法律、内部管理、业务运作和流程管理等信息或者建议的业务活动)

问题2:国家针对律师事务所出台了哪些税收文件?

——《个人所得税法》仅15条,过于简单,律师业税收征管主要依赖于财政部、国税总局的规范性文件。这里又分为三类:

第一类:针对律所;

第二类:针对合伙企业;

第三类:针对个体户

主要文件有:

财税[2000]91号——关于个人独资企业和合伙企业投资者征收个人所得税的法规(部分条款失效)

国税发[2000]149号——关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知(部分条款修改、失效)

财税[2008]159号——财政部 国家税务总局关于合伙企业合伙人所得税问题的通知

财税[2008]65号——财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知(部分条款失效)

财税[2011]62号——关于调整个体工商户业主个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知

国家税务总局公告2012年第53号——国家税务总局关于律师事务所从业人员有关个人所得税问题的公告

个体工商户个人所得税计税办法——自2015年1月1日起施行

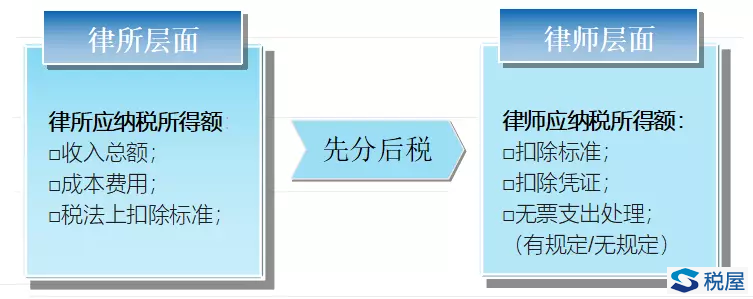

问题3:合伙人律师“先分后税”原则如何操作?

财税[2008]159号:合伙企业生产经营所得和其他所得(包括企业分配给投资者个人的所得和企业当年留存的所得(利润))采取“先分后税”的原则。

“分”:分的是律所应纳税所得额;

如何分:合伙协议确定的比例→协商决定比例→实缴出资比例→平均计算

问题4:合伙人律师能扣除哪些成本费用?

——合伙人律师作为律师事务所的“经营者”,其费用支出有两个层面——律所层面和个人层面。

律所层面:

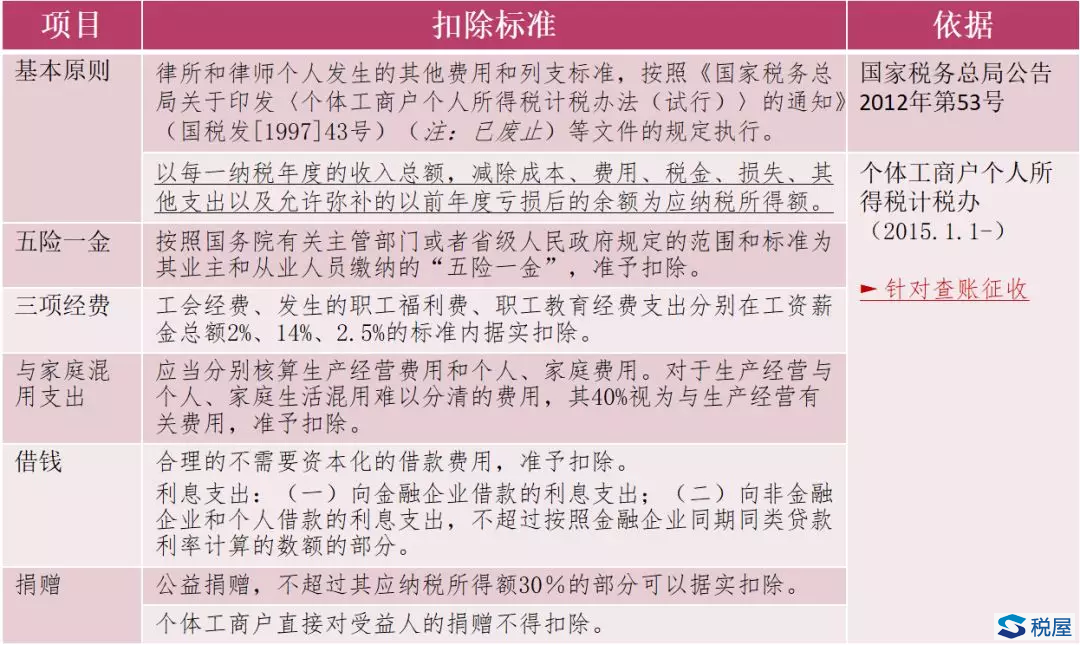

工资薪金:从业者据实扣除;投资者的工资不得在税前扣除。合伙人律师的费用扣除标准为42000元/年(3500元/月)。

业务招待费:按照发生额的60%扣除,最高不得超过当年营业收入的5‰。(财税[2008]65号)

广告费、业务宣传费:不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,准予在以后纳税年度结转扣除。(财税[2008]65号)

其他费用和列支标准可以参照《个体工商户个人所得税计税办法》:

个人层面:

对确实不能提供合法有效凭据而实际发生与业务有关的费用,经当事人签名确认后,可再按下列标准扣除费用:个人年营业收入不超过50万元的部分,按8%扣除;个人年营业收入超过50万元至100万元的部分,按6%扣除;个人年营业收入超过100万元的部分,按5%扣除。(2013年1月1日-2015年12月31日,目前已经失效)

问题5:提成律师能扣除哪些费用?

根据规定,律所不负担办理案件支出(如交通费、资料费、通讯费及聘请人员等费用),当月分成收入扣除办理案件费用后,余额与工资合并,按“工资、薪金所得”计征个税。

扣除办理案件支出费用的标准——律师当月分成收入的35%比例内确定。(2013年1月1日-2015年12月31日,目前已经失效)

问题6:律师事务所哪些支出不得扣除?

(一)个人所得税税款;

(二)税收滞纳金;

(三)罚金、罚款和被没收财物的损失;

(四)不符合扣除规定的捐赠支出;

(五)赞助支出;

(六)用于个人和家庭的支出;

(七)与取得生产经营收入无关的其他支出;

(八)国家税务总局规定不准扣除的支出。

问题7:律师事务所是查账征收还是核定征收?

2016年,《国家税务总局关于强化律师事务所等中介机构投资者个人所得税查账征收的通知》(国税发〔2002〕123号)第三条废止后,统一按照《中华人民共和国税收征收管理法》及其实施细则、《财政部国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)等相关规定实施后续管理。

提示1:取消后,核定的权限归属省级税务机关。

提示2:部分大型律师事务所与当地主管税务机关达成核定征收,或设立分所,倒装收入,风险较高;

问题8:符合什么条件,律师事务所可以核定征收?

《税收征管法》第35条:纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(一)依照法律、行政法规的规定可以不设置帐簿的(税收征管法实施细则第23条);

(二)依照法律、行政法规的规定应当设置帐簿但未设置的;

(三)擅自销毁帐簿或者拒不提供纳税资料的;

(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的(空间大,实务用得多);

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

财税[2000]91号:合伙企业有上述(一)、(四)、(五)——主管税务机关应采取核定征收方式征收个人所得税——定额征收、核定应税所得率征收、其他合理方式

律师事务所实行核定征收的,应税所得率不得低于25%。(国税发[2002]123号)