AMZCFO「」自2013年至今,专注跨境财税规范服务10年;旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、香港及海外财税、境内财税等服务。

我们应该与雄鹰为邻,与白云做伴,与太阳为友;我们应该像风一样掠过天空。

——尼采《谁是谁的太阳》我们应该与雄鹰为邻,与白云做伴,与太阳为友;我们应该像风一样掠过天空。——尼采《谁是谁的太阳》

01

跨境电商财税合规现状和风险点

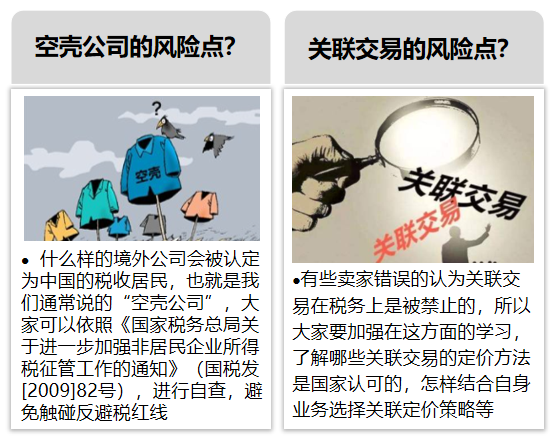

随着跨境电商的成熟和发展,很多商家在财税合规方面暴露出一系列紧迫的问题个风险点,这类的问题不仅在影响企业的持续健康发展,更有很大风险招致严重的法律后果:

出现上述风险点的主要原因之一是与传统行业相比,跨境电商行业有其自身特点,导致卖家确实面临很多财税合规的难点如:

基于行业特点:可能存在大量无法完全独立核算的店铺公司,且无法通过传统控股的方式进行控制;相较于传统外贸,跨境电商交易链条更长,业务形态更为复杂,涉及诸多国际税务问题;

报关复杂性:出口报关环节较传统外贸复杂,小包直邮和海外仓备货模式下的税务处理尤为棘手;

产品受限:受限于体量或产品,仍然存在发票获取困难的问题;

核算挑战性:跨境的财务核算与传统行业差别很大,对于ERP系统的使用和选择、数据源、取数逻辑、数据核对等方面面临的挑战。

02

跨境电商财税合规架构

为了有效的应对上文的难点,企业应当构建合理的财税合规架构,来确保所有交易链条均有据可依,通过规范的会计核算、完善的ERP数据管理及严谨的交易流程来保障报表数据的准确性和真实性,从而避免产生财税风险。

我们从(精)铺货型卖家、精品型卖家以及独立站和平台托管的不同类型情况,来分析不同的合规架构:

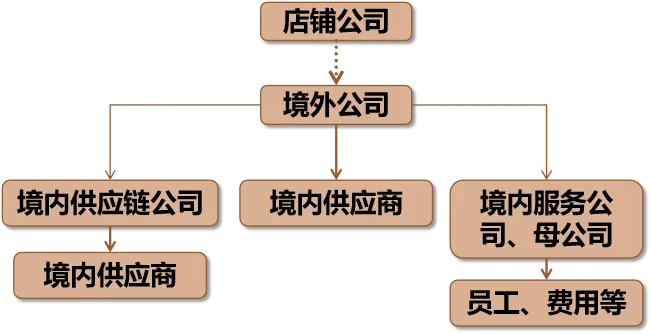

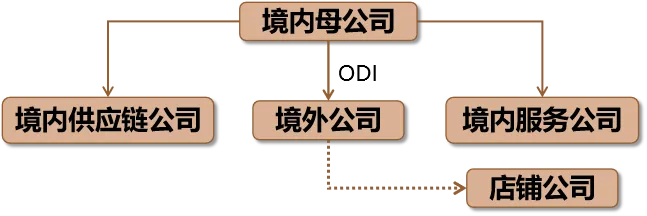

01. (精)铺货型卖家的合规架构:

下面的交易流程图*,参考了部分上市大卖的思路,那么卖家在实际执行中,切勿生搬硬套,要多问为什么。

框架本身并不复杂,重点在于理清底层逻辑,设计符合公司各种个性化业务和需求的交易流程。

02. 精品型卖家的合规关注问题:

对于精品型卖家需要重点关注的是不同类型店铺公司本身的涉税问题:

大陆店铺公司:需要关注9610、9710、9810在当地的适用情况,及时与税务机关沟通包括出口退税、所得税核算、以及核算征收的情况。

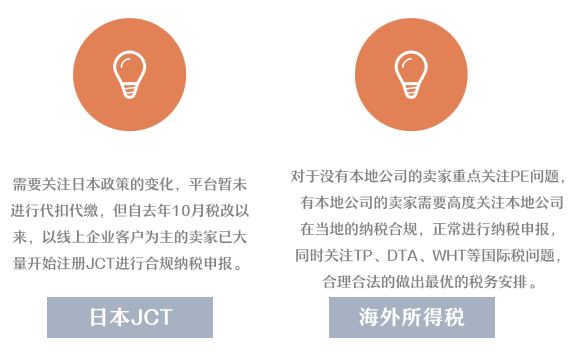

海外本土店铺公司:需要重点关注海外本地的财税要求及国际转让定价中可以接受的转让定价(TP)规则,双边税收协定情况(DTA),分红等国际资金往来涉及的预扣税(WHT)问题,和不同业务之间的混同、交付地、文档管理等导致的常设机构(PE)问题。

作为精品型卖家来说,选择适合自身企业的公司类型尤为重要。

在不同的控股架构中,常见的法律主体类型包括:

自然人直接投资:注意单一自然人(包括夫妻持股)导致的人格混同,从而出现股东承担无限连带责任的风险;了解有限责任作为控股公司的特点,比如居民企业间的分红免税政策,注意控股公司与股东个人消费混同的风险。

合伙企业:常用与股权激励的员工持股平台,可以实现控制权和收益权的差异化处理。

境外公司:常出现在拟境外上市卖家的红筹架构中。

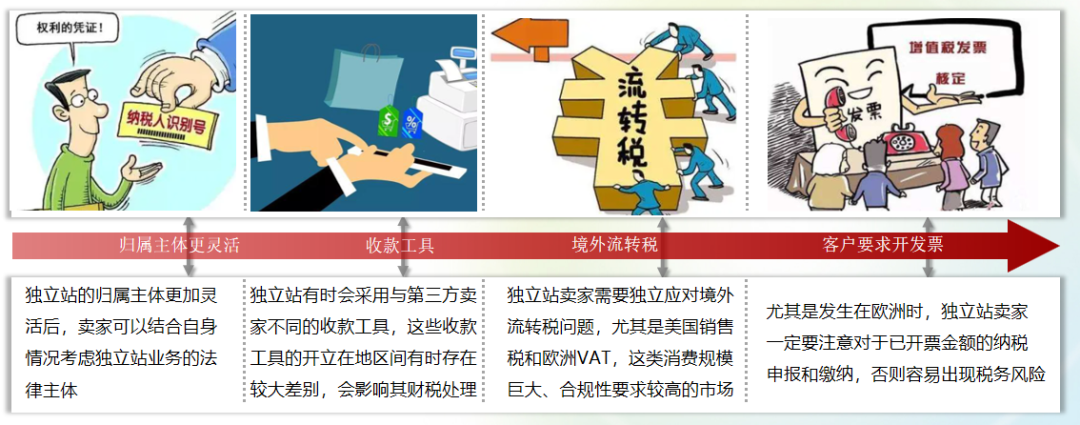

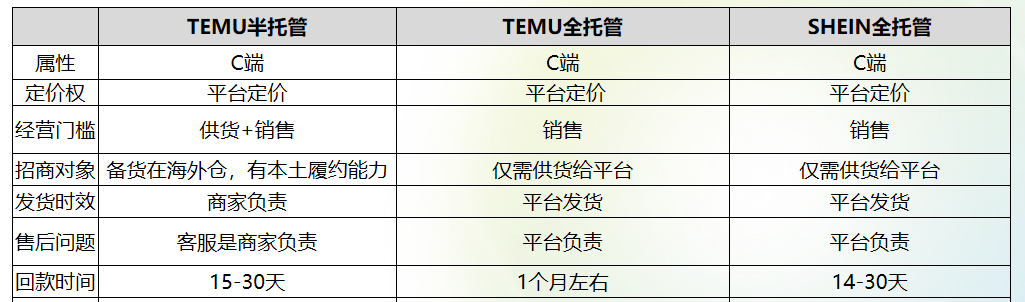

03. 独立站卖家与托管模式卖家的合规关注问题:

选择合适的主体来开展半/全托管业务,当供应商无法提供发票的情况下,要充分考虑风险与税负问题。

03

国内外税务问题详解(含新政9810退(免)税规则)

01. 跨境电商的国内常见税务问题(含新政9810退(免)税规则):

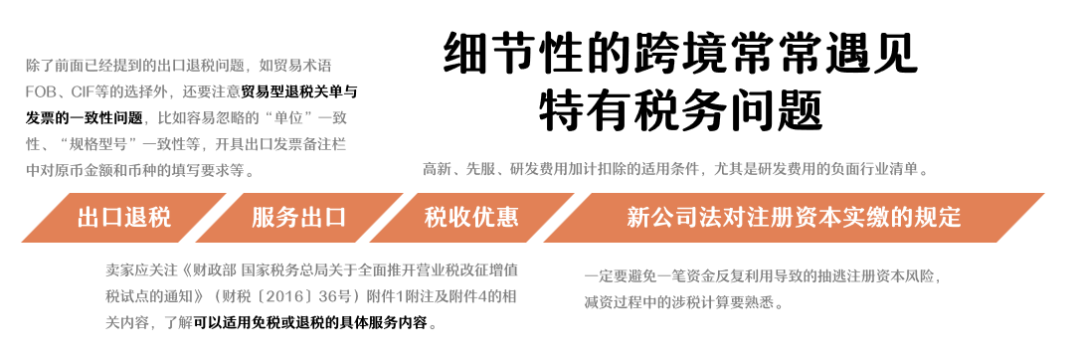

除了跨境电商的不同类型经营模式带来的财税架构问题、可预见的风险点问题之外,还有一些细节性的跨境常常遇见特有税务问题,也可能会给商家带来跨境财税合规风险。

在上周,国家税务总局发布了《跨境电商出口海外仓出口退(免)税操作指引》(以下简称《出口退(免)税指引》),《出口退(免)税指引》一出台就激起了跨境行业的广泛关注和讨论。

出口退税是国家为了鼓励出口采取的一项极其重要的政策,想要顺利拿到出口退税,商家需要提前做好充分的准备。

9月6日当天,我们的线下合规与退税的专题沙龙中,从:

出口退税满足的条件?

什么类型的卖家可以做出口退税?

跨境电商出口报关的6种方式?

出口退税流程?

出口退税单证备案管理?

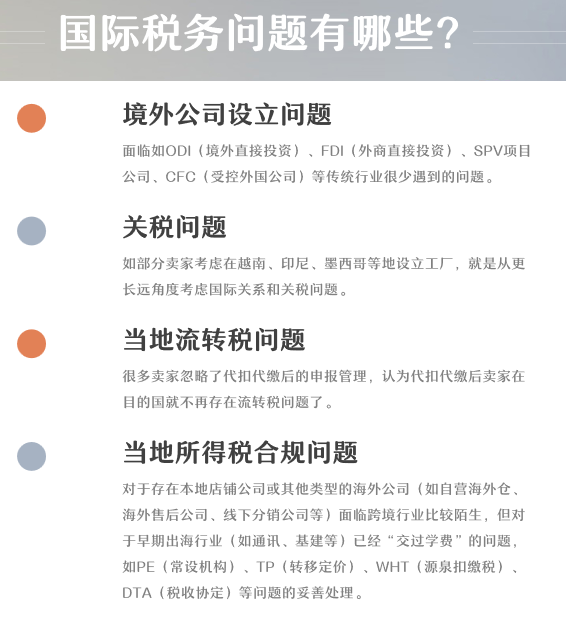

02. 跨境电商的海外常见税务问题:

除了日常需要关注的国内常见跨境电商的税务问题,如果已布局了本土化店铺,拥有海外的本土店铺公司,那么还需要关注到不同地区的各种不一样的税务问题:

作为一家专业的财税服务机构,除了我们的公众号,我们还有《跨境聚财邦-财税合规必修课》。也期待小伙伴们可以来到我们的课程,一起学习~

更多跨境电商财税服务咨询,请联系我们