前期申税小微给您带来。

那么对于一般纳税人,又会有哪些常见概念误区呢?今天申税小微为您一次性纠正关于一般纳税人的4项常见概念误区、解决3项常见异常情况,一起来看看吧!

概

念

类

误

区

误区一:个体工商户不能成为一般纳税人?

纠正:个体工商户会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记。如连续12月的销售额超过500万元,应当办理一般纳税人登记。

误区二:只要不开具发票就不需要申报收入?

纠正:这一观点是错误的。取得未开票收入也是需要如实进行申报的,对于一般纳税人来说,其应当填写增值税申报表附表(一)未开具发票栏次进行登记说明。

误区三:只要是增值税专用发票就能抵扣?

纠正:实际并非如此。取得增值税专用发票能否抵扣需要区分具体情况。要判断是否符合规定的抵扣范围,以及按规定操作。

一般情况下,下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(六)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

(七)财政部和国家税务总局规定的其他情形。

第(四)项、第(五)项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。

误区四:只有增值税专用发票才能抵扣?

纠正:可以作为进项税额抵扣的票据凭证有:

第一类:增值税专用发票

第二类:机动车销售统一发票

第三类:海关进口增值税专用缴款书

第四类:农产品收购发票或销售发票

第五类:符合规定的客运票据和道路、桥、闸通行费发票

政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号文)附件1《营业税改征增值税试点实施办法》第二十五条。《财政部 国家税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号文)第七条。《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条。

操

作

类

异

常

异常一:申报比对异常

情况一:表表比对异常

操作方法:可以点击左上角“返回”按钮重新填写,也可以点击右上角“继续修改”按钮,修改以后申报。

情况二:票表比对异

操作方法:可以点击“继续修改”按钮修改申报后申报,如果纳税人认为有特殊情况,也可以在确认实际申报无误后选择忽略这些比对错误,点击“忽略比对信息继续申报”按钮重新申报,发送窗口备注栏红色标注“强制申报”,收到“强制申报成功”回执。强制申报成功,纳税人可主动联系税收管理员说明情况。

异常二:抵扣异常

情况一:收到异常增值税扣税凭证

操作方法:进项转出

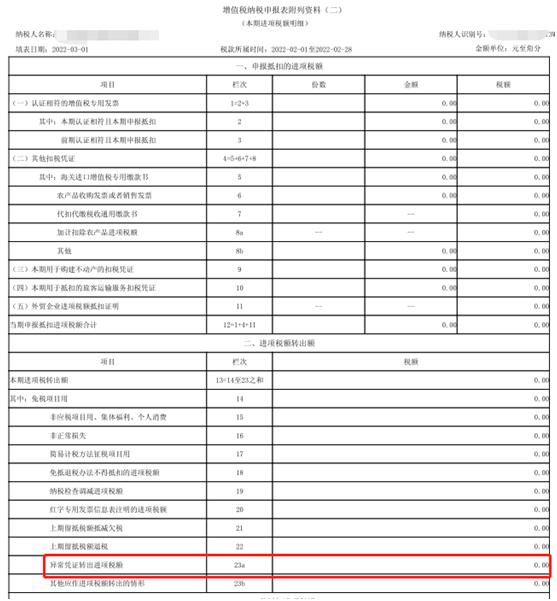

根据《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)及其政策解读,纳税人在办理纳税申报时,需要将按照规定本期应当作异常增值税扣税凭证转出处理的进项税额,填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的第23a栏“异常凭证转出进项税额”。

此外:对于前期已经作过异常增值税扣税凭证转出处理,解除异常凭证或经税务机关核实允许继续抵扣的,且纳税人重新确认用于抵扣的进项税额,也在本栏次冲减或负数填列。

情况二:发生退货

操作方法:进项转出

销售方凭税务机关系统校验通过的《信息表》开具红字专用发票,在新系统中以销项负数开具。红字专用发票应与《信息表》一一对应。进项转出额填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的第20栏“异常凭证转出进项税额”。

异常三:发票开错

情况一:当月发现开错

操作方法:作废

无论是普票还是专票,处理方法都是一样的,在税控系统中找到错误发票,双击,然后点击作废就可以了,然后根据需要可以重新开具。作废的发票联次要齐全,并在作废发票上写上“作废”。

情况二:隔月发现开错

操作方法:开具红字发票

普票只需要在税控系统中输入发票代码,然后开具红字发票,最后进行账务处理。如果是专票跨月红冲需要注意的是,如果对方已经认证并抵扣税款,一定要让购货方做进项税转出。

此外:增值税电子发票不能作废,也无需退回,只能开具红字增值税电子发票。

原标题:《【涨知识】一文理清一般纳税人常见概念误区和操作异常》