湖北日报全媒记者 张歆 通讯员 卓张鹏

皇帝花钱需要明确名目吗?古人有何妙招防范伪造账目?古代工程营造的账目和责任管理条款能有多细?暑假期间,湖北日报全媒记者走进位于中南财经政法大学的中国会计史文博馆,在该校中国会计史研究院副院长宋丽梦的指引下,从馆藏的文博史料中看古人如何谈“钱”。

中国会计史文博馆建筑面积总共4000平方米,其中文博馆展厅面积约1800平方米,分为会计的起源、农业社会中的会计、商业社会中的会计、近代工业化与会计变革、中国近现代会计的发展等五个部分,以时间为轴,体现了中国会计从石器时代到现代,萌芽、发展演变的全过程。

计毋相缪 皇帝用钱也得有名目

我国著名会计学家杨时展曾言:天下未乱计先乱,天下欲治计乃治。意思是说,财计混乱是乱政之始,而要想治理好国家,则须从财计出发。一本账册,不仅仅是钱财上的加加减减,更关系到国计民生。

商鞅及其后学所著的《商君书》载:“强国知十三数:竟内仓、口之数,壮男、壮女之数,老、弱之数,官、士之数,以言说取食者之数,利民之数,马、牛、刍藁之数。”

“不要小看这13个数,它们奠定了我国中央集权体制下官厅会计的基础。”宋丽梦介绍,秦朝对会计的要求不仅体现在治国思想上,还体现在法律执行的明确上,比如秦朝的《仓律》《效律》和《金布律》,对于如何记载粮食出入、在途物资,如何校验数量等,都有明确的规定,要避免出现时间和数量的相互矛盾,是为“计毋相缪”,即会计记录必须准确无误,确保账实相符、账证相符、账卡相符、账账相符,即各项账目之间不能出现相互矛盾或错误的情况。

清朝为控制人丁、役口、田土与田赋,建立了册籍编制制度及体系,以全国性派征册《赋役全书》编制为中心,相关册籍包括黄册、丈量鱼鳞册、粮册、循环簿等。

封建王朝的官厅会计是为了维护皇权统治的需要。那么,帝制时代的最高统治者皇帝,可否可以不论名目、任意支配金钱呢?答案是“也不行”。

1889年,湖北布政使司和湖北善后总局联合商议了一份经费方案,详述了因举办恩科(正科外皇帝特恩开科取士)借支的四万串钱该如何处理,官员们给出的方案是:每年从土药厘金中计提四千串,计提十年。

“为了体现对皇权的遵从,方案中将‘恩科’的‘恩’字一律抬写,它位于所有文字的上方。即便如此,皇帝因事借支,也是要有名目销账的。”宋丽梦表示。

有执行有控制 古代算账细致入微

在会计工作执行上,秦朝是“一竿子插到底”,将会计工作“下沉”到县乡。

湖南湘西出土的秦朝县一级(迁陵县)的行政文书中,包含了武器、粮草、劳役、垦田等经济事项的详细情况,在当时的经济技术条件下做到细致入微的记录,任务的繁重可想而知。

“根据史料,迁陵县大概只有约两千户人家,但秦朝在这里设立了完整的一县三乡机构,在编官吏多达101人,很多官吏在任期内过劳而死,导致缺吏严重。但若不能做到如此细致,就难以维持中央集权。”宋丽梦说。

我国古代,有系统的财计官制、完备的会计法律、伟大的会计思想,还有睿智的会计控制。

比如出土于湖南长沙的“嘉禾吏民田家莂”,将当地吏民的佃田租税等数据一式两份(或三份)书写,在顶端大书一个“同”字(或作为“同”字简写的几条直线),然后从中间一剖为二或三,起到类似现代齐缝章的防伪效果,相关方各执一份,官府核对时,将木简合在一起,核对顶端的“同”字能否合准,这便是“合同”的由来。

再比如画像砖《东汉广汉县“上计”考核》,反映的是东汉地方官员向中央“上计”的情景。秦汉以来,为实现对官员和政府部门的系统控制,所实施的上计制度包括了对财政收支、仓储、漕运、军队等的全面控制与考核,是秦汉官厅全部法律制度贯彻执行的落脚点。

在工程建造上,古人也有专门会计控制方法。建造项目所涉庞杂,缺斤少两、中饱私囊不鲜见,为了对工程建造的支出进行监管,唐朝政府官制上专门设有比部(审计)、御史台(监察)以及专门化的预算核算等部门,权责互相牵制,还对建筑建材的制式、用料、用工等等进行了标准化规定,力求毫厘支出都有据可依。

上世纪20年代后期,武昌城垣被拆毁,大量城墙砖流失。宋丽梦得到武汉著名城墙砖收藏者张亮的帮助,发现明代洪武年间的武昌城墙砖铭文记载了制砖的5级责任人,这表明我国自唐代《营缮令》以来的工程会计传承有序。

中国会计历史源远流长

宋丽梦介绍,建设中国会计史文博馆初衷就是以中国会计史为脉络,研究和展示我国源远流长的会计史,因此展陈上,特别强调会计史与引证文物之间的对照关系。

一些引证的文物现在是某些博物馆的镇馆之宝乃至国宝,比如出土于湖北云梦,藏于湖北省博物馆的“云梦睡虎地秦墓竹简”之“秦律十八种”;出土于湖南长沙,藏于长沙简牍博物馆的“长沙走马楼三国吴简”之“嘉禾吏民田家莂”;出土于楼兰古国遗址,散于世界各地的“楼兰汉文简纸文书”等等,会计史学研究者们从这些出土的文物中,寻找着会计的蛛丝马迹。

在会计起源方面,北京山顶洞人的刻符骨管、贾湖骨笛和龟甲等等代表了原始社会的记录计量,商代甲骨文中干支纪日与“入”、“用”等词语的搭配记录则显示了官厅会计的雏形,而西周钟鼎铭文所载册封官职和赏赐物品等等,表明西周全面系统的官厅会计官制。

宋丽梦向记者展示了一张南宋绍兴年间的酒务账,上面清晰呈报了日期、店铺、卖酒数量金额、酒务钱金额和上报人等内容。宋朝公文为何历经近九百年,仍能完好地保存下来?

“账目本身没有多么特殊,但账目的背面,是王文公(王安石)文集。”宋丽梦说,这是一种古籍版本的特殊形态——公文纸背文献,这份南宋时期被官府废弃的公文账簿,纸背用于印制王安石文集,因此才得以被后世保存下来。

明、清两代受资本主义经济关系萌芽强有力的促进性影响,民间会计的演进产生具有历史性意义的突破。明末清初,中国民间会计的发展水平渐自超越官厅会计。

例如创建于清朝道光年间的山西日升昌票号,这是中国第一家专营存款、放款、汇兑业务的金融机构,是中国金融发展史上的重要里程碑。它的汇票有先进的完善的防伪手段,采用了当时世界上最先进的“水印”法印刷,并在关键部位加盖戳印。

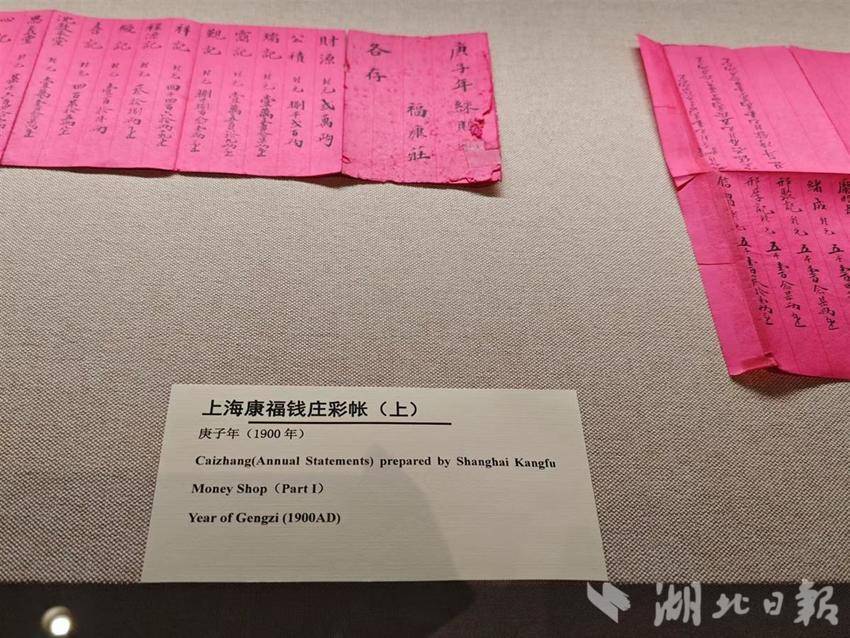

做生意的商人讲究吉利。在众多展品中,庚子年间(1900年)的“上海康福钱庄彩账”采用桃红色的纸张,十分醒目。宋丽梦介绍,商人希望用红色的纸以及彩账的名称讨得彩头,纸张上的记账内容分为各欠和各存两部分,各存是指期末时的资产存储状况,各欠则是对外的欠款。

“会计的历史源远流长。”宋丽梦总结,伴随着中华文明的发展,会计作为经济生活不可或缺的组成部分日益发展起来,中国近现代时期,随着民族资本经济与企业产生,传统簿记技术明显落后,知识分子、会计学者也对中式簿记发起改良和改革,尽管历经坎坷,中国会计依然显现其旺盛的生命力和拓展性,展现中国会计文化的独特魅力。